据证券时报报道,11月9日,中国银行间市场交易商协会当天举行房企代表座谈会,部分房企有计划近期在银行间市场注册发行债务融资工具。

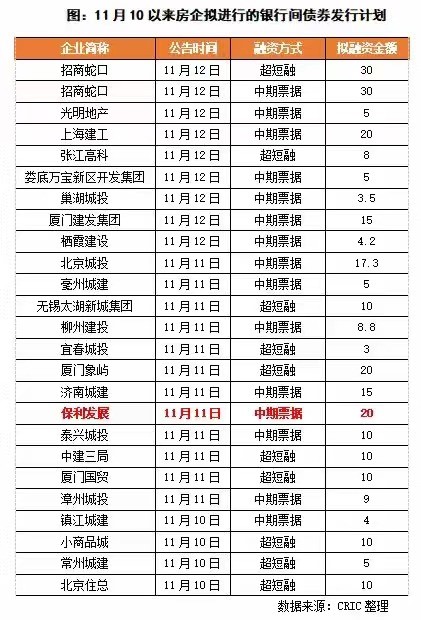

来自克而瑞统计的数据显示,11月10日-12日期间,有25家房企及城投企业宣布在银行间市场融资,所涉金额达287.8亿元,数额及发行企业数量相对较高。

图片来源:克而瑞

在此以外,根据上清所披露的信息,11月12日,平安不动产有限公司拟发行总额为5亿元的超短期融资券,发行期限268天;11月16日,建发房地产集团拟发行4.4亿元中期票据,发行期限为5年,票面利率为5.00%。同一日,浙江荣盛控股集团有限公司拟发行5亿元超短期融资券,期限270天;大唐地产205亿元公司债已在上交所提交注册。

房企融资真的“破冰”了吗?根据贝壳研究院统计,2021年1-10月房企境内外债券融资累计约7993亿元,较2020年同期下降24%,金额规模减少2463亿元。前10月累计降幅较今年前三季度进一步增大,2021年1-10月发债规模占比2020年全年约66%。

图片来源:贝壳研究院

高压监管环境下,房企负面事件发酵,境内外资本市场信心维持低迷。如果融资有所松动,不啻于为房企注入一针“强心剂”。

国企央企先行发债

证券之星地产观察到,本次发债的房企大部分为国企、央企,主体评级和债券评级等级较高,融资方式为超短期融资券和中期票据,资金用途主要用于偿还发行人于银行间市场发行的债务融资工具。

从融资规模上看,招商蛇口在发行30亿元中期票据的同时,发行了30亿元超短期融资券;保利发展发行20亿元中期票据;北京城投发行17.3亿元中期票据,金额排在前列。

“即使能境内债券融资,应该还是那几个头部房企。“一位银行投资岗的人士向证券之星地产表示。

克而瑞亦在研究报告中指出,多家企业的中票、短融等债券融资计划的设立成功,显示当前银行间债券市场融资口子已经打开,鼓舞了市场信心。

但当前发行的企业均是城投公司或央企国企,主要是利用政府的信用进行背书,未来是否能扩大发债主体至其他类型的企业仍有待观察。

银行间债券市场“升温”的同时,美元债市场却相对冷清。11月4日,港龙中国公告宣布,拟发行1.58亿美元2022年到期13.5%优先票据,2021年到期的13.5%优先票据已完成交换要约。

11月12日,金科地产发布公告称,拟在境外发行总额不超过8亿美元(含8亿美元)的高等级债券,债券期限预计不超过5年期(含5年期),或永续(无到期日),本次境外美元债券募集资金主要用于发展公司城市更新项目。

贝壳研究院数据显示,10月份,房企境外融资共发行6笔债券,发债数量年内第二次降至个位数;境外融资规模约101亿元,环比下降63.3%,同比下降69.6%。

相比于发行美元债,房企更急着赎回。据克而瑞于10月20日发布的相关数据,2021年下半年以来,有18家房企回购美元债,回购次数达到100次,回购境外债券及票据累计金额达到15.6亿美元,占初始发行金额的4.07%。

但是房企依然债务压顶。中指院统计数据显示,2022年是房企海外债到期的主要年份,年度到期债务规模3560.2亿元。按季度来看,第一、二季度合计到期余额较高,分别为983.3亿元和983.9亿元,第三、四季度到期余额逐渐下降,分别为852.6亿元和740.4亿元。也就是说,明年上半年是海外债到期高峰,房企将面临更大考验。

房企拿地积极性或进一步减弱

融资与偿债压力之下,房企在土地市场表现受到影响。

根据中指院披露的拿地数据,2021年1-10月,TOP100企业拿地总额22549亿元,同比下降13.1%,门槛值为57亿元,与去年同期65亿元相比下降8亿元。TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为51.8%,与1-9月相比下降1.7个百分点。

就10月单月来看,50家代表房企拿地总额同比下降71.1%,环比下降68.7%。一方面,9月单月拿地金额增速显著,导致10月环比下降,另一方面,市场进入调整期,企业拿地日益谨慎,同比亦有下降。

值得注意的是,随着房企拿地热情的降低,部分参与第三批集中供地的城市适度调低了出让门槛。如南京降低拍地企业资质要求、苏州降低保证金缴纳门槛、深圳降低竞自持(公共住房)上限、无锡出让地块中引入产业等要求也较上一轮有所减少等。

不过具体效果仍有待观察。如首个完成第三轮集中供地的城市无锡,溢价成交的地块仅有3宗,整体溢价率降至0.01%,参与竞拍的也大都是无锡本地城投企业,仅有一家品牌房企报名参拍。

第一创业研究在报告中指出,目前房企的第一要务是避免暴雷,即使融资政策有边际松动,房企也会趁机解决债务问题,而不会加大投资。因此土地交易市场仍然会维持低迷,而今年土地成交低迷意味着明年房企开工下滑。

中信建投证券也在报告分析称,行业融资环境依旧较紧、行业部分拿地主体出现风险事件,当前环境存活比发展更重要,拿地需求将继续减弱。其次,由前述分析,新开工在拿地减弱的情况下也将趋于减弱。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP