(原标题:龙光21只债券重组议案获通过 但有抵债资产被查封了)

观点网 境外债务重组落定后,龙光控股的境内债务重组正进入执行阶段。

2月3日,深圳龙光控股发布《关于公司债券重大事项的公告》,披露了境内债务重组执行层面的最新变动。

公告显示,前期纳入重组范围的21笔公开市场债券及资产支持证券,已于2025年内全部完成持有人会议审议并获通过。同时,对部分潜在抵债资产的处置方式、补流安排以及集合资产信托偿付来源作出调整与落实,并提示个别项目面临司法查封风险。

在重组议案获得通过的基础上,龙光控股正通过分类处置资产来落实偿债保障。

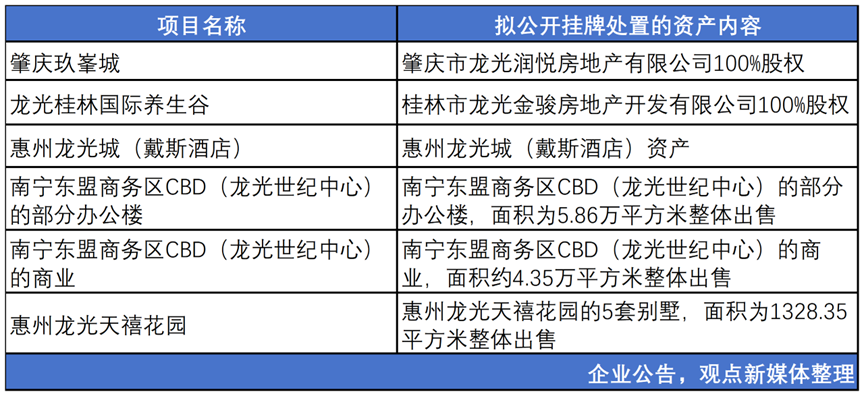

其一,拟公开挂牌处置部分资产。公告显示,该公司计划将包括“肇庆玖峯城”项目公司100%股权、“龙光桂林国际养生谷”项目公司100%股权、“惠州龙光城(戴斯酒店)”资产、南宁龙光世纪中心部分办公楼及商业物业、以及惠州龙光天禧花园5套别墅在内的多项资产纳入挂牌范围。

首轮公开拍卖的起拍价不低于相关资产截至2025年6月评估价值的70%,如未成交,将按约定机制逐轮下调起拍价。

公司透露,其目标是在首轮公开拍卖启动后的3个月内完成上述资产处置,处置所得净现金在扣除相关成本后,按《重组议案》“第二次购回”条款用于债券回购。

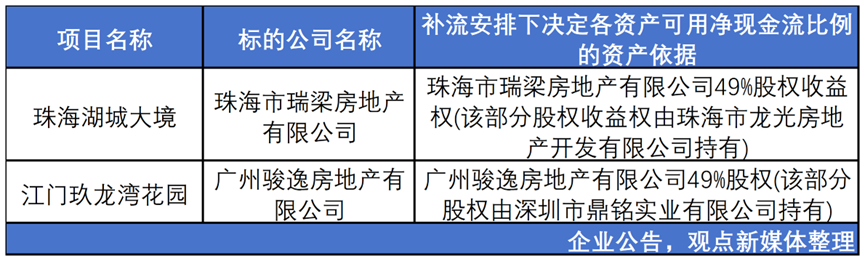

其二,确认部分项目为补流资产。龙光控股确认将“珠海湖城大境”(珠海市瑞梁房地产有限公司49%股权收益权)及“江门玖龙湾花园”(广州骏逸房地产有限公司49%股权)纳入补流资产范围。

相关项目在开发建设、运营及处置过程中形成的净现金流,在扣除工程款、税费等支出后,将优先用于补充支付单一资产成本;在单一资产成本结清、集合资产信托终止后如仍有余额,可用于提前偿付标的债券本金及利息。

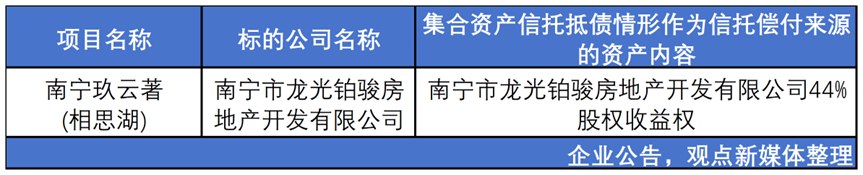

其三,确认集合资产信托偿付来源。在资产抵债选项下集合资产信托模式的前提条件满足并成功设立的情况下,龙光控股确认将“南宁玖云著(相思湖)”项目对应的南宁市龙光铂骏房地产开发有限公司44%股权收益权,作为集合资产信托抵债模式下的偿付来源。

公告指出,该资产一经确认,将专用于该模式项下的偿付安排,不再用于其他重组选项或购回安排。

从整体安排看,本次公告是在既有重组框架下,对抵债资产用途进行再分配与确认。

据过往公告梳理,龙光控股的境内重组方案经历了多次优化调整。

龙光集团在完成境外债务整体重组后,于2025年3月向投资人披露了覆盖21笔境内公司债及ABS的重组方案,在特定资产、资产抵债、现金购回、债转股及全额展期留债五大选项之间,为不同类型债权人提供组合选择。

同年6月,公司根据投资人反馈对方案作出优化,将资产抵债对价由100:25元提高至100:35元(其中1元为现金),现金购回价格由15%提升至18%。

同时,增设单一资产信托模式,缩短展期期限至8年,以提高债务削减力度并增强方案吸引力。

在重组执行进入深水区时,底层资产的法律风险也开始显现。

公告提示,作为前期重组议案中潜在抵债资产之一的“肇庆玖峯城”项目,目前因工程诉讼纠纷,项目公司肇庆市龙光润悦房地产有限公司持有的地块资产已被司法查封,

资料显示,被查封的地块资产为该项目目前的主要资产。

龙光控股判断,上述事项预计将对“肇庆玖峯城”的后续开发建设及处置价值产生不利影响。

公司表示,将积极与相关诉讼主体沟通,尽力降低事件对项目本身及整体重组安排的冲击,并提示相关标的债券持有人关注由此带来的风险。

依据《重组议案》“抵债资产调整安排”条款,如原定用于重组方案其他选项或资产处置安排的资产因客观原因无法执行,发行人可从“潜在抵债资产清单”中选取其他资产进行替换。

这也意味着,主要抵债项目的司法查封,可能促使龙光控股根据条款对资产池进行重新配置,在保障整体评估价值基本稳定前提下,重新平衡抵债资产节奏。

不过,这一轮对价提升与条款优化的背后,也折射出龙光现有内生现金流承压的现实。

为缓解流动性压力,公司在2024年暂停新增土地投资,新开工建筑面积同比收缩18%至37万平方米,销售及营销开支、行政开支与财务成本分别缩减44%、42.2%和31.8%。

与此同时,投资性物业公允价值变动净收益由2022年的15.68亿元降至2023年的12.88亿元、2024年的0.16亿元。

2025年中期财报显示,龙光集团2025年上半年录得收入约34亿元,归母净亏损为18亿元,合约销售约39.75亿元,大湾区占比超过一半。截至2025年6月末,现金及银行结余(含受限制现金)约86亿元。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP