(原标题:国资物企净利润“腰斩”)

文/乐居财经 徐酒眠

进入八月,上市公司半年报拉开大幕。

聚光灯打到物业板块,8月1日,万物云(02602.HK)、众安智慧生活(02271.HK)两家物企公告了董事会召开日期,分别在8月18日、8月22日。

值得关注的是,京城佳业(02210.HK)发布了业绩预告:

根据截至2025年6月30日止六个月集团未经审核综合管理账目的初步评估及其他现有资料,其预期截至2025年6月30日止六个月,录得集团除税前盈利介乎3110万元至3730万元,较2024年同期约6220万元减少40%至50%。

净利润大幅预减,资本市场反应强烈。公告之后的首个交易日,京城佳业股价低开低走,8月4日收跌13.04%,报3.00港元/股,市盈率(TTM)约5.19倍,总市值约4.40亿港元。

对于业绩变动,京城佳业在公告中给出了两点解释:

一是为获取市场份额,集团在物业管理项目的前期及质量维护投入加大;

二是受当前市场需求变化及行业周期性调整影响,箱式房租赁单价呈现显著下降趋势,根据国际会计准则理事会颁布的国际财务报告准则会计准则相关规定,集团就集团持有的该等箱式房设备确认减值亏损。

针对第一点,年初发布2024年业绩预告之时,京城佳业就说过同样的话。

数据显示,过去的2024年,得益于管理规模增长,京城佳业实现总收入19.84亿元,同比增长8.4%。然而毛利率、净利润等核心盈利指标却均出现下滑,其中归属母公司净利润同比降幅达29.8%,连续三年呈现“断崖式”下跌。

截至2024年末,京城佳业来自第三方的在管面积首次超越关联方贡献面积。

过去的2024年,实现新签面积约740万平方米,同比增长约35.2%;新签合同额约为6.96亿元,同比增长约22.2%。新增全委物业项目52个,其中来自第三方项目49个,占比约94.2%。

报告期末,其在管项目面积约为4590万平方米,其中来自关联方北京城建集团及其合营企业或联营公司项目的在管面积,同比增长3.9%至2250万平方米,占比约49.02%;来自第三方在管项目面积,同比增长18.7%至2340万平方米,占比约50.98%。

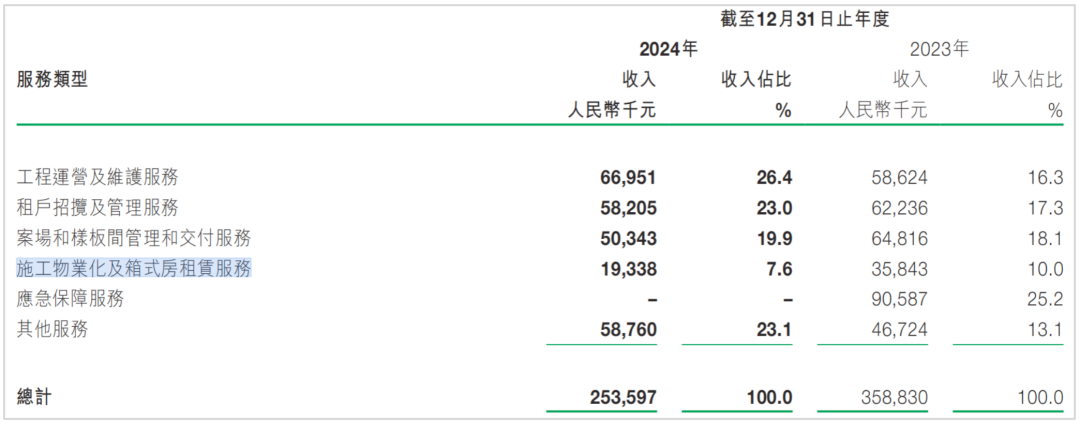

关于箱式房租赁,这是京城佳业非业主增值服务中的业务线之一,该业务收入在2024年已经有较大变动。

截至2024年末,其来自施工物业化及箱式房租赁服务的收入约1933.8万元,同比减少约46.0%。

京城佳业当时解释,主要由于重点项目陆续完结,施工项目减少,以及箱式房市场租金下跌等原因。

值得注意的是,这其实是京城佳业全面嵌入北京城建集团产业链发展,跟踪其投资、建设、运营的大中型施工项目开展的业务之一。

“面对挑战,本集团聚焦服务创新,为建筑单位打造‘一站式’拎包入住解决方案。”京城佳业有意通过举办施工现场标准物业化服务推介会强化市场渗透,增强外部市场业务拓展,2024年新承揽海淀区回迁安置房等五个重点项目。

但进入2025年,该业务似乎仍然乏力。

截至2024年末,京城佳业的物业、厂房及设备以及使用权资产约为2亿元,因业务运营采购办公设备及箱式房、租赁物折旧,较前一年同期减少约910万元。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP