(原标题:我爱我家:44亿元商誉是高悬的“达摩克利斯之剑”,主业下滑是更大的“灰犀牛”)

截至2月21日,A股申万二级房地产服务行业中,已有6家上市公司在10家总样本中发布了2024年业绩报告。这些企业中,有4家实现了归母净利润的增长,表现为减亏或扭亏,这一趋势在一定程度上反映了2024年房地产服务行业整体经营状况的改善。

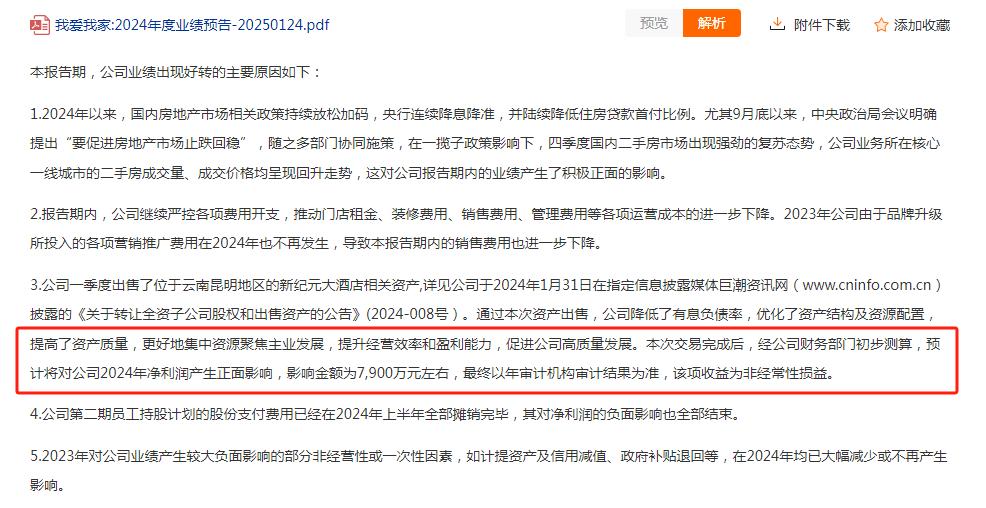

然而,剖析具体企业的业绩预告与运营情况,发现并非所有增长信号都预示着无碍的复苏之路。作为全国性头部房产租赁经纪业务的企业,我爱我家尽管预告归母净利润有所增长,但这一增长在某种程度上是源于资产的出售。此外,公司商誉规模高达40亿元以上,这如同一把“达摩克利斯之剑”,悬于头顶,对未来业绩构成了巨大的潜在威胁。

再者,从财务结构的角度审视,我爱我家的资产负债率呈现出逐年攀升的趋势,而毛利率却在不断下滑。同时,其在多元化业务拓展方面的步伐仍有待进一步加快。

扣非净利润低于归母净利润,高达44.61亿元的商誉

我爱我家发布的2024年业绩预告显示,公司预计实现归母净利润7000万元至1亿元,相较2023年扭亏为盈。但剖析,这一盈利主要依赖于非经常性损益,特别是通过出售昆百大物业等资产获得的收益,而主营业务下行压力的问题并未得到根本解决。若剔除资产处置和政府补助(2024年前三季为977.99万元)等非经营性因素,我爱我家2024年扣非净利润预计在4700万元至7000万元之间。

值得注意的是,截至2024年三季度末,我爱我家的商誉规模高达44.61亿元,这一数值在A股房产租赁经纪行业中显得突出。特别是与同行世联行的1.31亿元商誉和宁波富达的126.10万元商誉相比,我爱我家是它们的30倍以上。

我爱我家的这一高额商誉的形成,可追溯到2017年底,公司通过昆百大A发行股份及支付现金的方式完成借壳上市,期间涉及大量并购交易。

虽然2024年我爱我家预计盈利,但未来若我爱我家无法保持稳定的盈利,这一庞大的商誉规模或将对其财务状况构成潜在压力。

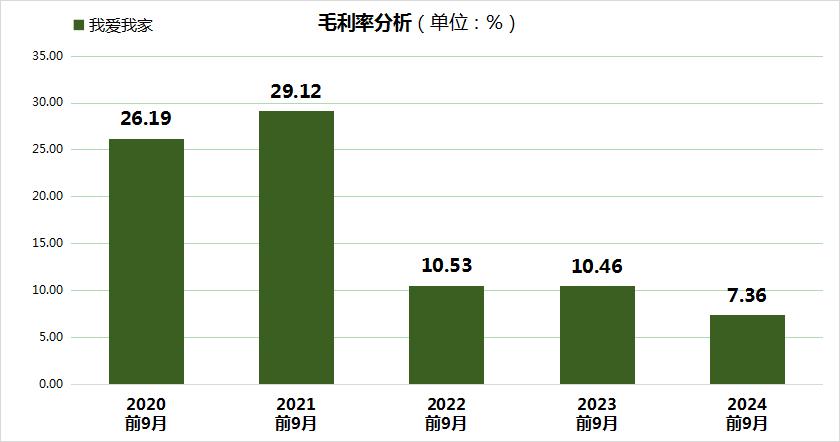

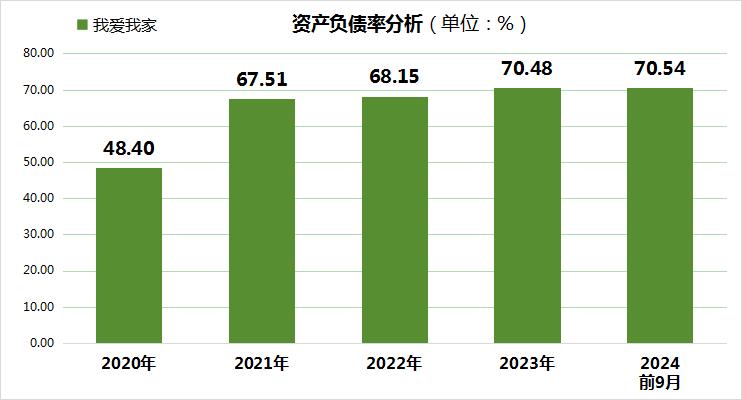

毛利率下降,资产负债率却逐年提升

尽管本次我爱我家发布的业绩预告仅展示了部分财务数据,但仍可通过公司三季报等历史数据,一窥其近年来的经营表现。值得注意的是,我爱我家的经营状况呈现出一种“剪刀差”现象,即盈利质量不断下滑,而负债水平却持续攀升。

具体而言,2021年前三季度,我爱我家的毛利率高达29.12%,然而到了2024年同期,这一数据已大幅下滑至7.36%。这一变化与房地产行业的整体周期性波动紧密相关。特别是公司核心城市二手房交易业务的毛利率,从2022年的25%进一步缩减至2023年的19%。

另一方面,我爱我家的资产负债率呈现出逐步上升的趋势,从2020年的48.40%增长至2024年三季度末的70.54%。这一变化与当前房地产行业普遍推行的“三道红线”政策形成了鲜明对比,该政策旨在通过降低房企的资产负债率来控制行业风险。

尽管我爱我家主要从事的是房产租赁经纪业务,但在整个房地产行业都在积极降低负债率的背景下,其资产负债率却持续上升,这增加了公司的财务风险。

总门店数量减少,新兴业务营收占比下滑

回顾我爱我家2019至2021年的财务业绩,公司分别实现归母净利润8.27亿、3.12亿和1.66亿元,而2024年预告的归母净利润预估区间为7000万元至1亿元,显示出明显的下滑态势。

尽管近年来房地产行业整体处于下行周期,但仍存在一些相对抗跌的亮点板块,如核心城市业务和商业地产领域。然而,我爱我家在这些具有潜力的领域中并未能充分展现其竞争优势。

一方面,我爱我家在人口千万以上的一二线城市的市场占有率并未如预期增长。数据显示,过去三年,公司仅在上海、杭州等个别城市实现了市占率的微幅提升。

进一步分析我爱我家的运营数据,2024年前三季度,其加盟店数量由2023年末的530家减少至452家,国内运营门店总数也由2853家降至2613家,这一缩减趋势与贝壳的扩张态势形成鲜明对比。贝壳截至2024年9月的门店量已达到48230家,同比增长12.1%,其中活跃门店数增幅更是高达14.6%。

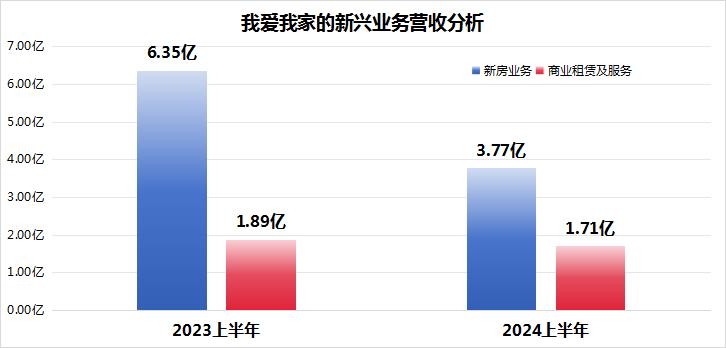

另一方面,我爱我家的多元化业务发展也呈现出放缓态势。

我爱我家的资产管理业务,即房屋资产管理服务,成为其营收增长的重要支柱。该业务通过接受业主委托,对房屋进行出租运营、日常管理、维护修缮及租客关系管理,其营收占比从2023年上半年的45.15%增长至2024年上半年的56.27%,对应营收金额也由28.29亿元增至32.72亿元。除此之外,经纪业务作为我爱我家的另一大板块,其2024年上半年的收入构成仍占30.76%。

对比之下,我爱我家在多元化业务的营收占比整体保持在30%以内,且在2024年上半年呈现下降趋势。

特别是商业租赁及服务业务,其营收规模较小且占比不高,从2023年上半年的1.89亿元降低至2024年上半年的1.71亿元,营收占比从10.14%降低至6.48%。考虑到一二线城市商业地产市场的良好成长性,这一短板无疑限制了公司的整体发展潜力。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP