��ԭ���⣺�Ͼ����ۻص�2017�꣩

01

�Ͼ����۵��ơ�3����ͷ

ǰ����д����¥�������ܽ�������У�˵������2021���������������ʱ������ڵķ��۴�8��ͷ����7��ͷ���ٵ�������6��ͷ�������Ѿ��ص���2018�ꡣ

���м�������ʾ��Ŀǰ���ڵĶ��ַ����۵���6.5��Ԫ/ƽ���ף���2021����ʷ��ߵ�8.3��Ԫ/�O����22%����2022���12%��

��ƪ����Ҫ˵���Ͼ������Ҳ����ˡ�2021�����֮��һ·�»�������Ͼ��ķ����Ѿ������ˡ�3����ͷ��

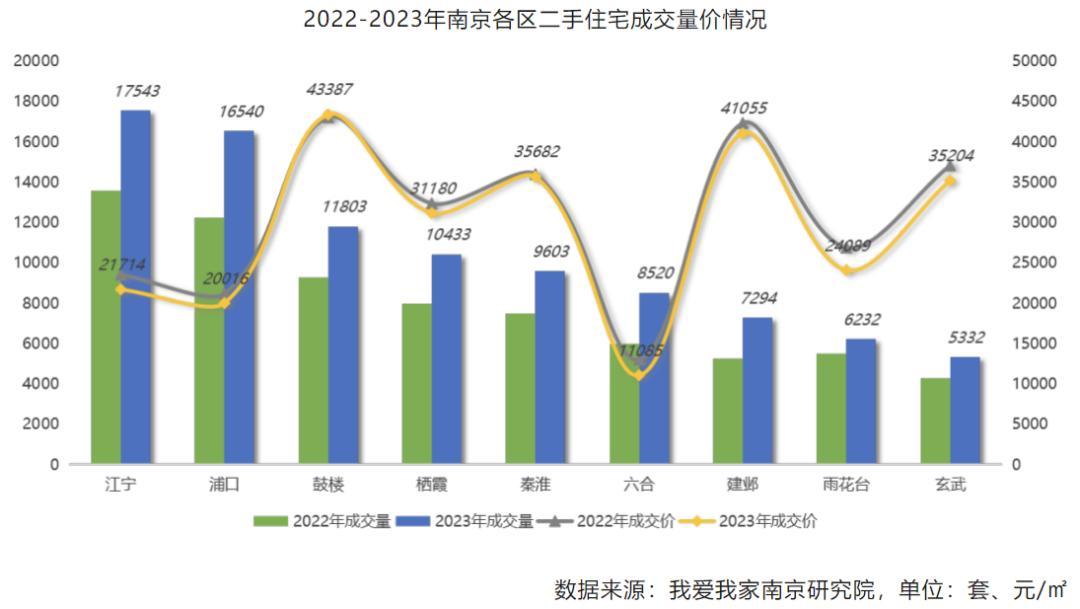

�Ͼ��Ұ��Ҽ��о�Ժ��¶��������ʾ��2023���Ͼ�¥�б��֣�

���ַ������Ǽ۵����·��������۵���

�ӹ���ͳ�ƾ���¶�������������Ͼ������·����Ƕ��ַ��۸�Ҳ�����µ���2023��11�·ݣ��·�ͬ���µ�2%�����ַ�ͬ���µ�5.4%��

�Ͼ��Ұ��Ҽ��о�Ժ��¶��2023���Ͼ�ȫ�ж��ַ��ɽ���99353�ף����ߴ�����ˮ������������9���ɽ���93300�ף�ͬ������30.3%��

���۵���29978Ԫ/ƽ���ף�ͬ���µ�5.6%���ٴλع�3�������ڡ����������һ��ƽ���ں������ˮƽ�ߣ����Կ������۸��Ѿ��ص���2017�����е�ˮƽ��

�Ӹ�����������Χ��������������С��

���ϡ��껨̨ͬ�Ƚ���������10%�����������������3%-7%���ȣ���¥����ɽ���������ȶ�

�·����棬ȥ��ȫ��ɽ���44404�ף������ߴ�����ˮ����ͬ��2022���»�19.7%��Ҳ����2013�������ɽ��µͣ��ɽ������536.1��O��ͬ��Ҳ�»�23.2%���ɽ��ܽ�GMV��1718.1��Ԫ��ͬ�����»�28.7%��

����32049Ԫ/�O��ͬ���»�7.1%��

02

���ַ��ɽ���Ϊ�������·�

���������ݿ��Կ������Ͼ��Ķ��ַ��ɽ���������·��úܶࡣ�ⲻ���Ͼ�һ�����е��ص㣬���ڡ����ݡ��������Ϻ���һ���ȵ���н���ˡ�

֮ǰס������¶��һ��������ʾ��

2023��1��11�£�ȫ�����ַ��ɽ������½���Ʒ�����������2022��ͬ������6.9%��

���ӹ���ͳ�ƾ���¶�����ݿ���֪����ǰ11�����·��ɽ����ͬ���µ���8%��

�ݴ˿���֪����ȥ��ȫ�����ַ��ɽ���������˲��١�

ȥ����ַ��ɽ���ռ�·��Ͷ��ַ����������ı��ؽ�40%��������ͬ�����Լ10���ٷֵ㣬������Ҫ���ж��ַ��ɽ���ռ����������50%��

�ؼ��������ˣ����ַ�Ϊ�γ�Ϊ�˳ɽ���������Ҫ�������أ�

��һ�����ַ��۸�������͡�

�·�������Ҫ���뱸���ۣ��ڵط��������ı����£������۲������µ�̫�ࡣ���Ҵ��۷��ȳ���һ����Χ�Ͳ�������ǩ��

ȥ�꣬�人�����ݡ���ɽ���ɶ������ŵȳ��о�����Ϊ��������Ҳ��ͣ¥����ǩ�������Է�����д����İ�����

�����ַ���ҵ����������Ϊ���ڴ��ƶ��£�Խ��Խ��ij����ͺ��û���Ⱥ���ѹ��ƣ������Ƚ��۽��ס�

ȥ���ý�Ժ���¥�о��������ı�����

11�·ݳɽ���8000�����ַ������ֶ���ҵ��������Э�Ľ����

���ݱ��������о�Ժ��¶���ں���11���ѳɽ���Դ�У����۳��۵ķ�Դռ�ȴ�94.6%���ӳɽ���Դ�����������������10%����ռ��Ϊ73.5%������5%-10%ռ��14.6%��

�ȵ���У�����ˡ�

��������ҷ���¶��������ʾ��11�·��ص�14�Ƕ��ַ����۷�Դ�У�94%���϶��ڽ��ۡ�

�ڶ������ַ����ַ������ڷ���ȫ��

�ڵ��·��ϳ���ı����£����·�����ä�У���ȷ����̫�����ַ�����һ�ֽ�Ǯһ�ֽ�����

���ڴ���������ڶ��ַ����ַ���ȫ���·�����ַ��ɽ����ݣ����ǹ�������õ�����ӳ�䡣

�·�һ������˶��ַ����ڴ�������ڵ��У����������Ҳ��������ס��

ȥ����ĩ�������ݡ����ݡ��麣Ϊ�ij��У����ڷ������

���ܼ�����״�����������û����ֹ�����µ������سɽ��µ��������Ӿ��˷���ij��ո��ʺ��ٶȣ��Ӵ��˷���ı���¥ѹ�����ò���ʧ��

���ԣ�����Ԥ�⣬2024�꽫����������ɰ���ꡣ

03

�Ͼ����й�¥�е���Ӱ

�Ͼ�����Ϊ��һ·�µ���

�Ӵ�Χ�������Ͼ���ʵ���������й�¥�е���Ӱ���ڴ���������֮�£�������ô�еף�Ҳ�в�������

2022�꣬�Ͼ��Ǿ������͵ij��У�������ʮ��ξ��д�ʩ��ȫ��֮�ȥ��Ҳ�����˺ܶ���д�ʩ����ʼ�����ı����ơ�

�������ڷ�������֧�˳��б�����DZ�������ڵĹ�������

����һ��ţ���У��Ͼ����ۿ�������Ծʽ�����������š����ݡ��Ϸ�һ��Ϊ¥����С����

�������Щ���ж��ڷ����ĭ��

�����������ж��ǿ������ ���ڷ���Զ������ƽ������������ǰ֧���о��á���ҵʵ���ij�����˵�����ۻص��DZ�Ȼѡ�

����ֻ���ڣ��µ��ٶȿ���������á���ҵ����ҵʵ��ǿ���µ���һЩ�������µ���һЩ��

�Ͼ��µ�������������һЩ�ض����أ������˿ھ�����ƫ����

������Ͼ���������ʵ�����̶ȸ������ɶ��������ij����̶�Ҳ�����Ͼ���������ǿ���߳����У��Ͼ��г��ķ��۵��������Ƕ���ֻ���人��һЩ��

�人����Ϊ���̫��λ��ȫ���ڶ���

�Ͼ������˿���������������ԭ��

�����ij��з���������������ڡ����ݶ���ÿ�궼������ʮ���˿��������ɶ������ݡ��������人�ȳ��ж�������ʮ����˿�������

���Ͼ�����ȥʮ�꣬û����һ�����������20��ȥʮ��������õ������2014�꣬������19.21��������������ֻ�м����ˡ�

��ͼ�����вƾ������ݣ��Ͼ���ͳ�ƾ�

��νû�жԱȣ���û���˺�����ȫ���˿��������µ͵�2021�꣬�Ͼ���ס�˿�������10.34���ˣ�����λ���ڵص�11λ��

��ȥ��ȫ���˿ڼ�������85��ı����£��Ͼ�������6.77���ˣ�����λ�ӵ�14λ��

����û�кܻ�����Ȼ��û�кܺá�

��ͼ�����вƾ������ݣ�������ͳ�ƾ�

����й��оص��˿�����������ǿʡ��ս��֧�ŵijɶ����人����ɳ��֣�ݡ��������Ϸ�û���ȡ�

ͬʱ��Ҳ���Ͼ���Ϊ���յ�ʡ�ᣬ�Եø������Ρ�����GDP���ڲ��������Ѿ��������ˣ������˿�Ҳ����δ�����ϵ�һ�ѽ��Ρ�

��ͼ�����вƾ������ݣ�������ͳ�ƾ�

����GDP�볣ס�˿�������ʡ�����������ھ����ǵ�һ��ʡ��������ֻ���Ͼ������ͺ��ء����ϡ�

����ʯ��ׯGDP��Ȼ������ɽ�����˿��ǵ�һ������GDP�������ڣ����˿ڱ������Զ�һЩ�������˿ڲ���Ȫ�ݣ���GDP�Ѿ�������Ȫ�ݡ��ϲ��˿ڲ�����ݣ�GDP����ں��ߡ�

�Ͼ��˿ھ�����ƫ����һ�������������仧�ż�һֱƫ�ߡ�

֮ǰ�Ͼ����˲��仧�ż�һֱ�DZ���Ҫ��2021��Ž�����ר��

ȥ����ĩ��Ϊ�����ˣ��Ͼ�����һ�ν������仧�ż��������˳����dz���Ⱥ�ڲ��˿����Ͼ����仧�ż����������н����籣���۵Ļ��֣����Ͼ��仧������һ�����ϡ�

�������ˡ��ۼƽ��ɳ���ְ����ᱣ�ղ�����12���¡������ƣ��ϵ����籣����ס���֡������ⷿҲ�������˻��ַ��롣

��һ���棬��ҵ�������й��оء�

�Ͼ���ǧ�ڲ�ҵ������������6��ǧ�ڲ�ҵ�� 6��ǧ�ڲ�ҵ��Ӫ�մﵽ��10337.8��Ԫ�����ڳɶ���֣�ݡ����ݡ�

��ͼ�����вƾ������ݣ��Ͼ�2023��ͳ�����

Ȼ������Ȼ��6��ǧ�ڲ�ҵ��ȴû���ر��ܴ�IJ�ҵ���ر�ð��IJ�ҵ��û��һ����ҵ�IJ�ֵͻ��3000��Ԫ��

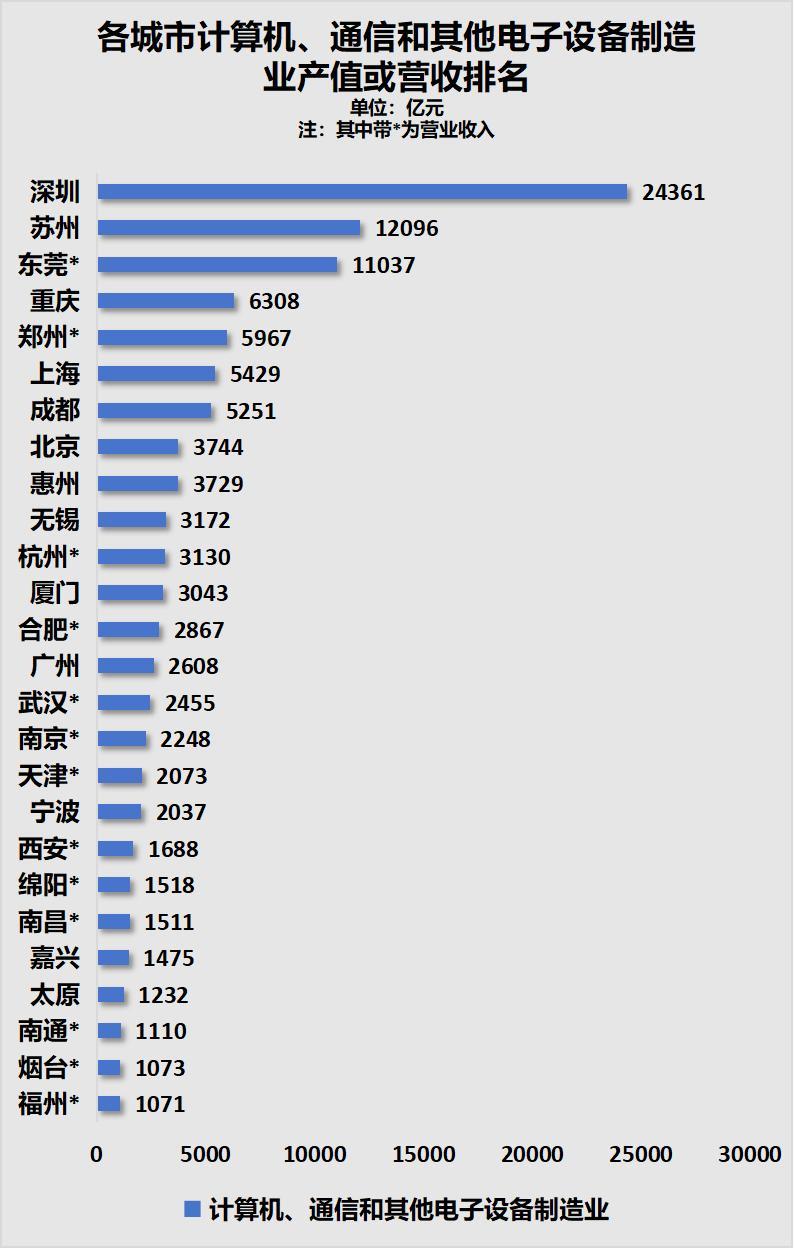

�Ӳ�ҵʵ����˵���Ͼ��ĵ��Ҳ�ҵ�Ǽ������ͨ�ź����������豸����ҵ��2022��ò�ҵӪҵ����2318.6��Ԫ��λ���Ͼ���һ��

Ȼ�����������λ�ӵ�һ�ĵ��Ҳ�ҵ���������б���������ֵһ�ᡣ���ڴ��������ֻ������2021�����ݣ�����ͳһ��2021�����ݶԱȡ�

��ͼ�����вƾ������ݣ�������ͳ�ƾ�

����һ��ҵ�ϵİ����������ڡ�2021�����ڵļ������ͨ�ź����������豸����ҵ��ֵ24361��Ԫ��λ��ȫ����һ����������ݣ�12096��Ԫ������ݸ������11037��Ԫ����

�Ͼ���IT��ҵ��������16λ��

�����Ͼ���һ��ǧ�ڲ�ҵ��������ҵ�����������������ǣ�Ҳ�Dz�ֵһ�ᡣ

ͬ����2021�������������Ͼ�λ�ӵ�15λ��

��ͼ�����вƾ������ݣ�������ͳ�ƾ�

��������ҵ�İ������Ϻ���2021����ܲ�ֵΪ7553��Ԫ��

04

�Ͼ������µ���ʱ��

�Ͼ�����Ҫ������ʲôʱ��

����𰸣���ʵֻ��ʱ���ܸ��裬û��˭�ܹ�ȷԤ���κνڵ㡣

�ӹ��ʹ����͵�ǰ�ľ��������������Լ��г���Ԥ�⣬����������5��10�ꡣ���з�����Զ֧����DZ�����������ij��У������е����ռ䡣

�����ڣ���������ͣЪ�����ơ�

�Ͼ������ۺ�ʵ����������Ȼ����ȫ��ǰʮ��Ȼ�����������Ҳ֧�Ų��������ķ��ۣ������ǽ�������¥���ػ��������Ĵ�������ļ۸��кܴ�ĵ����ռ䡣

����ȥ���ĸ����������·��ɽ��ۣ��������ػ�����5�����ϣ���¥�����䶼��4.5�����ҡ�

��˸ߵļ۸���������ˮ��Ԥ�ں�����ȱʧ�ĵ��£���ô֧�ţ�

�����Ǿ仰�����е²���λ�ĸ߷��۳��У��������൱��ĵ����ռ䡣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP