(原标题:“认房不认贷”、降低首套房首付比例和贷款利率 房地产政策适时调整优化)

为适应我国房地产市场供求关系发生重大变化的新形势,近期,多地多部门密集发文,适时调整优化房地产政策,更好满足居民刚性和改善性住房需求的同时,也将对扩大消费、拉动投资、稳定经济增长产生有利影响。

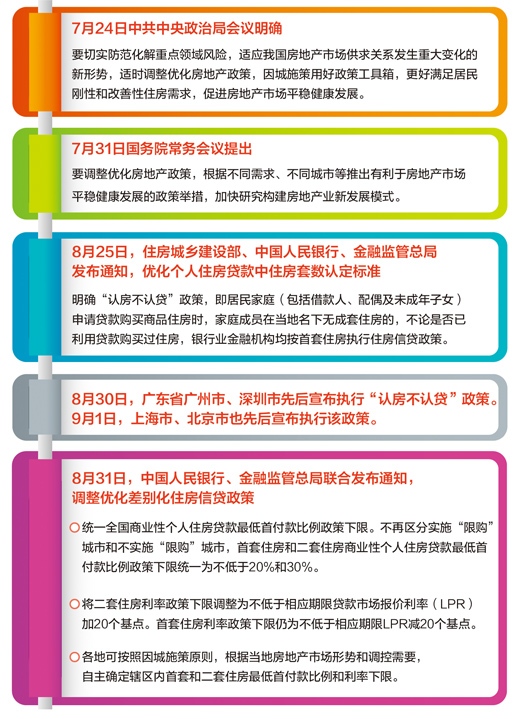

8月30日,广东省广州市、深圳市先后宣布执行“认房不认贷”政策。9月1日,上海市、北京市也先后宣布执行该政策。

8月31日,中国人民银行、国家金融监督管理总局联合发布通知,首套、二套住房商业性个人住房贷款最低首付款比例统一为不低于20%、30%。同时,降低存量首套住房贷款利率。

专家指出,近段时间多地多部门密集发文,适时调整优化房地产政策,释放出促进房地产市场平稳健康发展的积极信号。

政策打出“组合拳”,更好满足居民刚性和改善性住房需求

“认房不认贷”政策明确,居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在当地名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。

“对于有换房需求的家庭,在‘认房不认贷’政策下,可以以更低的首付比例、更优惠的贷款利率换购住房,加上居民换购住房的个人所得税退税优惠期也延长了,这些政策有助于降低购房成本、释放换房需求。”住房城乡建设部政策研究中心副主任浦湛介绍。

姜楠在广州工作了10多年。2015年,结婚在即的她先在广东省佛山市购买了一套婚房,简单装修后就租了出去,自己则在广州租房住。这两年,眼看孩子到了要上学的年纪,姜楠两夫妻想在广州买套房的愿望愈发强烈。

“看了十几套二手房,比较满意的,差不多都要600多万元。之前佛山那套房也有贷款,现在要买这套房,首付要四成,贷款利率4.8%。”姜楠说,按照“认房不认贷”的新政策,现在首付只需三成,少一成首付,就是60多万元;而且,贷款利率享受4.2%的首套房利率,月供负担也能减轻不少。

深圳市民黄女士也表达了类似的想法:“我们一直想换个大一点的房子,改善居住条件。但如果认定为二套房,首付比例高,难以承担。新政出台后,压力就小多了。”

北京链家研究院院长高原认为,“认房不认贷”主要利好北京新市民及改善型群体。新市民方面,较为普遍的一个情况是其在京无房,但曾在外地有过购房信贷记录,在原有标准下在京购房要支付六成(普宅)或八成(非普宅)首付;改善型群体方面,则利好“卖一买一”改善置换群体,受家庭结构变化、育儿、养老等因素影响,当前北京住宅市场近七成购房者属于改善型需求。

“认房不认贷”等政策出台后,市场反应如何?北京链家朝阳区某活跃区域门店经理娄春雷告诉记者,北京公布政策后,我们陆续接到不少客户的咨询电话,前两个月周末线上咨询量一般是20多个,这个周末增加到60多个,区域挂牌量也活跃起来。“我们这边改善型客户目标房型的售价大多在800万元到1000万元。之前看房,考虑到80%的二套房首付有些犹豫,现在政策落地,不少客户选择将房产挂牌获得首套资格。”娄春雷说。

贝壳研究院提供的数据显示,8月30日至31日,广州、深圳的二手房日均成交量,较上周(8月21日至27日)的日均成交量分别提升了25%、70%,客户带看量也较快增长。

不只是“认房不认贷”政策,调整优化差别化住房信贷、降低存量首套住房贷款利率等政策,同样有助于更好满足刚性和改善性住房需求。

中国人民银行、金融监管总局有关负责人介绍,此次差别化住房信贷政策调整优化的重点包括两方面:一是统一全国商业性个人住房贷款最低首付款比例政策下限。不再区分实施“限购”城市和不实施“限购”城市,首套住房和二套住房商业性个人住房贷款最低首付款比例政策下限统一为不低于20%和30%。二是将二套住房利率政策下限调整为不低于相应期限贷款市场报价利率(LPR)加20个基点。首套住房利率政策下限仍为不低于相应期限LPR减20个基点。各地可按照因城施策原则,根据当地房地产市场形势和调控需要,自主确定辖区内首套和二套住房最低首付款比例和利率下限。

房地产市场整体已转入供大于求的买方市场

房地产链条长、涉及面广,可以说牵一发动全身。

进入今年二季度,受宏观环境影响,居民购房能力和意愿下降,购房作为大宗消费恢复相对滞后,房地产市场成交量增速有所放缓。1至7月份,商品房销售面积66563万平方米,同比下降6.5%;房屋新开工面积56969万平方米,下降24.5%。

7月24日,中共中央政治局召开会议指出,要切实防范化解重点领域风险,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。

浙江工业大学中国住房和房地产研究院院长虞晓芬分析,房地产市场供求关系发生重大变化,主要表现在三方面:一是从卖方市场转向买方市场。经过持续20多年大规模开发,2022年全国城镇居民人均住房建筑面积已经超过41平方米,叠加人口呈现负增长、城镇化进入中后期等因素影响,市场整体已转入供大于求的买方市场,特别是中小城市商品房库存量大、去化周期长。二是从增量为主的市场转向存量为主的市场。不少城市存量房交易增速快于新建商品房销售增速,部分城市二手房成交量已经超过新房成交量。三是从期房销售为主转向现房销售占比稳步提高。

“适应我国房地产市场供求关系发生重大变化的新形势,近段时间一系列政策措施落实落地,不仅能够更好满足居民刚性和改善性需求,也对扩大消费、拉动投资、稳定经济增长意义重大。”虞晓芬认为。

招联首席研究员董希淼说,根据有关测算,此次存量首套房贷利率调整,平均降幅大约为80个基点。以100万元、25年期、原利率5.1%的存量房贷为例,假设房贷利率降至4.3%,可节约借款人还款支出每年超过5000元,有助于降低住房消费负担,进而增加居民消费和投资能力。

促进房地产市场平稳健康发展,还需多方发力保持耐心

受访专家表示,当前适时调整优化房地产政策,打开了市场预期窗口,短期看刚需和改善性需求将集中入市,年底前市场交易量或有明显增长。但是,整体看房地产市场供求关系发生巨大变化,且受宏观环境影响较大,要以更加理性的心态看待房地产市场发展,既要有信心,也要有耐心。

“在市场整体发展放缓的时候,积极的一面会格外引人注意,比如有些市场将更加有韧性,也有新的业务机会正在出现。”万科董事会主席郁亮认为,目前我国城镇化率为65%左右,根据相关预测2030年预计达到70%,城镇人口将增加至9.8亿人左右,按建设经验保守估计,未来10亿至12亿平方米的房地产新开工面积是有保障的。

郁亮介绍,根据伦敦、东京等城市的经验,人口会不断向能够创造就业的城市集中。即便市场完全成熟后,中心城区仍然会出现大量城市更新项目,以提升传统地区的发展活力,满足职住平衡的需求。此外,保障性租赁住房建设、城中村改造、房地产代建代运营等也将是未来重要的业务增长领域。

“当前政策已在发力,相信在各方面的共同努力下,随着经济运行持续好转,对未来的预期逐步稳定,市场会回到健康合理的水平。”郁亮说。

虞晓芬认为,从中长期看,促进房地产市场平稳健康发展还需从供需两端重点发力:通过加快启动城市更新和城中村改造等,稳市场规模;通过降低房贷利率、扩大住房公积金覆盖面等,着力提高住房消费能力,放松住房供求关系发生重大变化的大城市或片区的限购等,稳市场需求;通过全面推动二手房“带押过户”、降低交易契税、合理降低房地产中介费用等,鼓励以旧换新,促市场良性循环;一视同仁支持优质国有房企和优质的民营房企,适当放宽开发条件限制要求,稳定房地产企业。

住房城乡建设部有关负责人表示,接下来将继续以增信心、防风险、促转型为主线,促进房地产市场平稳健康发展,因城施策、精准施策,大力支持刚性和改善性住房需求,扎实推进保交楼保民生保稳定工作,化解企业资金链断裂风险,努力提升品质、建设好房子,整治房地产市场秩序,让人民群众放心购房、放心租房。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP