(原标题:历时三年两次被按暂停键,格力地产能否顺利收购免税集团?)

《投资时报》研究员 吕贡

在重组中止、业绩持续下滑背景下,这家公司的股价却逆势上涨?

近几日,格力地产股份有限公司(下称格力地产,600185.SH)股价呈现出新一轮走高趋势。自7月17日触及阶段性低点5.52元/股(前复权)后,该公司股价总体便一路上行。截至8月7日收盘,该公司股价报收于6.82元/股。

需要注意的是,在格力地产股价迎来新一轮涨势不久前,该公司接连公布了重组事项中止、上半年预亏两则公告。由此,格力地产这一轮涨势能否持续,也引得资本市场和投资者关注。

据了解,此番重组事项为格力地产对珠海市免税企业集团有限公司(下称免税集团)的收购计划,2020年5月该计划开启,期间两度被中止。历时三年多的重组事项最终能否顺利达成尚未可知。业绩方面,格力地产自2022年开始陷入亏损,今年上半年仍继续预亏,且预亏额在1.96亿元至2.35亿元区间。

关于公司重组能否再重启以及业绩如何扭亏等疑问,《投资时报》研究员电邮沟通提纲询问格力地产相关部门,截至发稿尚未收到公司回复。

重组一波三折

重启不到一年时间如今再次被按下暂停键,格力地产重组事项可谓一波三折。

2020年5月22日,格力地产召开董事会会议,审议通过了与本次重组交易相关的多项议案。具体来看,为响应建设粤港澳大湾区政策,促进企业转型升级,优化产业结构等,格力地产拟向珠海市国资委、城建集团发行股票并支付现金,购买其持有的免税集团100%股权。

与此同时,格力地产还拟向中国通用技术(集团)控股有限责任公司下属公司通用投资非公开发行股份募集配套资金,募资总额预计不超过8亿元,且不超过格力地产以发行股份方式购买免税集团股权交易价格的100%。预计发行股份数量不超过1.86亿股,不超过本次交易前格力地产总股本的30%。

据了解,格力地产拟收购的免税集团,为全国最早开展免税品经营业务的企业之一,主营免税品销售,旗下免税商店位于广东省珠海市的拱北口岸、九洲港口岸、横琴口岸等,销售商品涵盖烟、酒、香水化妆品等多个品类。该集团因管理、地理位置等优势具备一定核心竞争力。对于格力地产而言,收购免税集团有望助力该公司业务拓展和经营。

但格力地产的重组之路并不顺利。2021年2月,原重组相关主体因涉嫌内幕交易,被中国证监会立案调查或被司法机关立案侦查,格力地产决定暂停原重组。直至2022年12月,在资本市场环境变化以及原重组暂停事由基本消除的情况下,格力地产才决定调整重组方案并推动重组进行。

距离此次重启仅过去不到一年时间,该重组项目又再一次被按下暂停键。今年7月12日,因收到证监会《立案告知书》,格力地产再次向上交所申请中止重组。

有分析认为,在业绩由盈转亏及债务承压的情况下,免税业务有望成为拉动格力地产重回增长的新曲线。然而,历时三年多,两次被按下暂停键的重组,也为格力地产能否顺利开拓免税业务画上了一个问号。

另外,《投资时报》研究员注意到,在去年12月重启重组之时,格力地产曾对重组方案进行过调整。调整后募资金额有所增加,募资用途也新增了补充流动资金和偿还债务等。

这一调整难免引起市场对于格力地产资金状况的关注。据财报数据披露,截至今年一季度末,格力地产资产负债率已经上升至80.35%,相较于上年同期数值增加约7个百分点。

免税会是第二增长曲线吗?

分析认为,即使历经波折也要坚持重组背后,暗藏着格力地产改善公司当前经营状况的必要性。

梳理财务数据,《投资时报》研究员发现,进入2022年后,格力地产业绩陷入持续下行态势。其中,营业收入同比下降43.27%至40.47亿元,归属于上市公司股东净利润(下称归母净利润)更是由盈转亏,同比骤降682.83%,亏损额达26.84亿元。

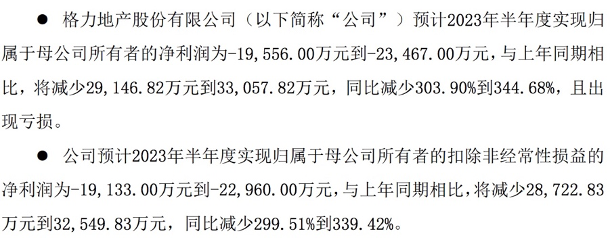

今年以来,上述走低趋势仍在继续,格力地产一季度营收和归母净利润分别同比下降26.40%和92.26%,盈利规模仅刚过千万元。时至今年上半年,该公司预计业绩出现进一步下行,归母净利润预亏1.96亿至2.35亿元,与上年同期相比将减少303.90%至344.68%。

对于上半年预亏原因,格力地产在公告中解释称,主要系报告期内,公司房地产业务结转收入较上年同期减少;同时,公司对出现减值迹象的长期股权投资计提了资产减值准备。

格力地产是一家集团化企业,核心业务包括房地产、大消费(免税)、生物医药大健康三大板块。其中,公司主营业务收入主要来自房地产。近几年受政策、行业大环境低迷等影响,该公司房地产业务逐渐步入下坡路。

自2020年起,格力地产房地产毛利率便呈现出连续下滑趋势,2022年已降至27.56%,与2019年同期数值相比缩水12.9个百分点。该公司房地产业务收入也在进入2022年后出现下滑,同比降幅为46.51%,超过同期营业成本降幅。

而格力地产此前在免税领域已经早有布局。2020年9月,该公司曾成功拿下三亚“免税概念”商业地块。同年5月,该公司还开启对免税集团的收购重组计划。

在此背景下,免税生意会成为格力地产业绩重回增长的第二曲线吗?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP