(原标题:原报告 | 奥园引战得或失)

观点指数 暴雷之后的中国奥园,能否最终迎来白衣骑士?

市场消息称,近期山东能源集团已经完成尽调并离开奥园集团,计划通过子公司持有奥园39%的股权并成为中国奥园控股股东。

本文结合奥园现金流和债务结构情况,认为从目前的情况来看,依靠出售资产回笼资金对于解决债务问题颇显吃力,不确定性较大。

现阶段,中国奥园负债规模大且表内表外债务结构复杂,企业引进战投不仅可以对融资增信背书,对于引进AMC的资金将会有很大的优先级别提升。

那么,引入国资战投是否为解决危机的最好选择,而其得失几率几何?

危机来袭,偿债压力剧增

中国奥园的信用危机最早可以追溯到2021年10月,彼时陆续有多家评级机构对奥园的信用状况进行预警。同年11月,企业便传出了与“中万菱信资产-惠聚2号集合资产管理计划”有关的6590万元信托贷款违约,至此奥园陷入债务挤兑危机。

同年12月,奥园曝出60亿元理财无法按时兑现,受牵连投资人多数为集团员工及家属。

为了尽快兑现及平息风险,奥园提出了2套补救方案。第一套是变相的展期,展期两年,分24期现金偿付。另一套方案是通过实物抵债,拟将总货值不低于90亿元的商品房、公寓、写字楼、甚至停车位等折价还款。

至今年1月,奥园公开表示,不兑付即将到期的6.88亿美元债务和利息,不支付2023年和2024年到期的4亿美元债务的利息(合计10.88亿美元)。同时,亦有消息称奥园理财产品无法兑付。

自救徘徊,难补资金缺口

中国奥园早在去年10月便开始了自救行动,首先便是出售旗下资产进行“回血”。

去年11月,中国奥园和奥园健康发布联合公告称,后者拟出售物业管理及相关服务。但似乎因为估值以及分拆等问题,目前相关计划已被搁置。

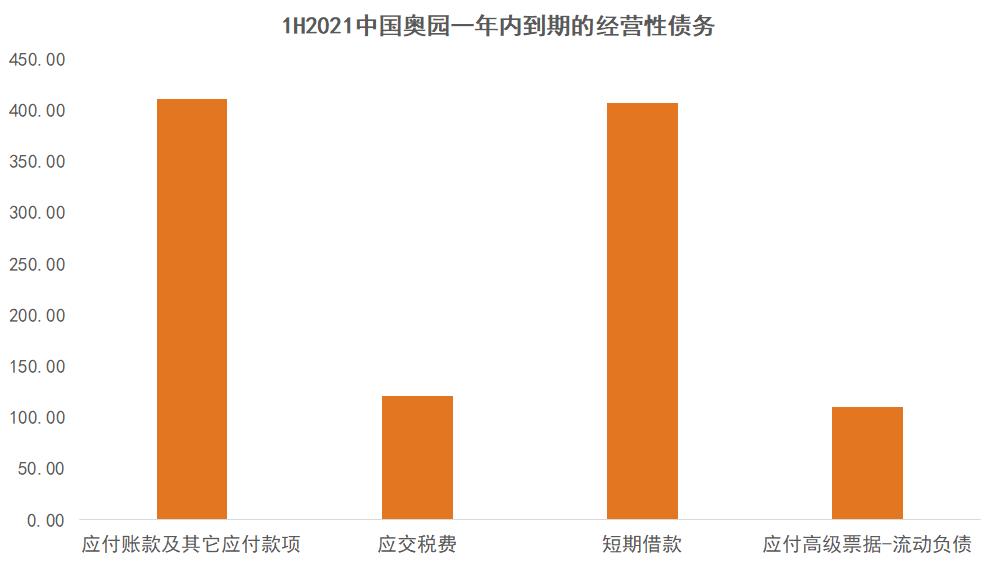

此外,还通过3只境内债券展期和增发配股等方式,期间节省或是回流资金规模不超过50亿元(观点指数不完全统计)。然而,企业一年内需偿还的债务为1049.16亿元(剔除关联方往来借贷),扣除货币资金后仍有443亿元的缺口,50亿元显得杯水车薪。

数据来源:wind,观点指数整理

虽然未成功填补资金缺口,但考虑到企业资金缺口,以及基于不对外披露资产对价进行统计的前提下,奥园回血的规模似乎要小胜一筹。

数据来源:wind,观点指数整理

数据来源:wind,观点指数整理

值得一提的是,目前中国奥园在境外存续的美元债有8只,存续规模约25亿美元,如果因触发交叉违约条款加速集中到期,企业偿还压力将进一步加大,不确定性也会被放大。

规模冒险,现金流显反常

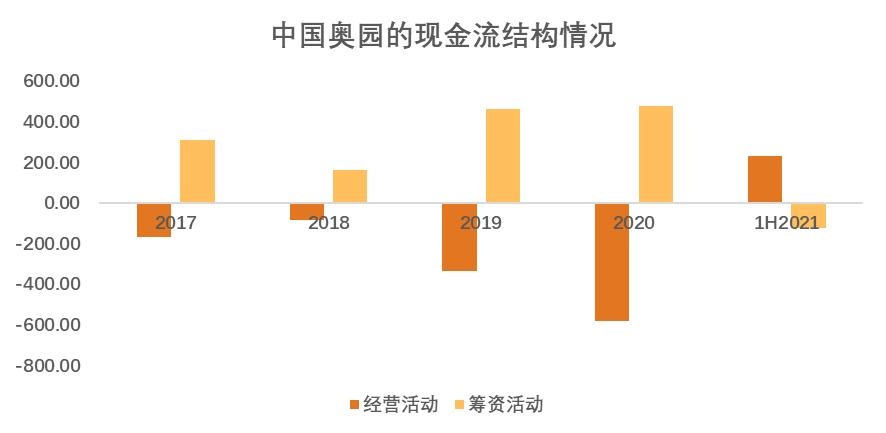

回顾过往奥园的发展历史,突破千亿规模扩张背后,也伴随着不合常理的冒险。

从现金流量表上,可以看到奥园扩张的过程中经营活动现金流常年维持净流出,这意味着企业每年库存现金的增加似乎都来自于筹资渠道获得的资金。

值得注意的是,2017-2019年,奥园现金分红合计35.5亿元,单从现金流结果角度看,比较奇怪的地方在于通过筹集资金进行分红发放。

数据来源:Choice,观点指数整理

其次,据最新披露数据企业的带息负债,目前存续1121亿元,且带息债务已超过企业销售额的增速。

这些都表明,奥园一旦融资边际受阻,对于债务的偿还能力将受到较大的影响。

数据来源:Choice,观点指数整理

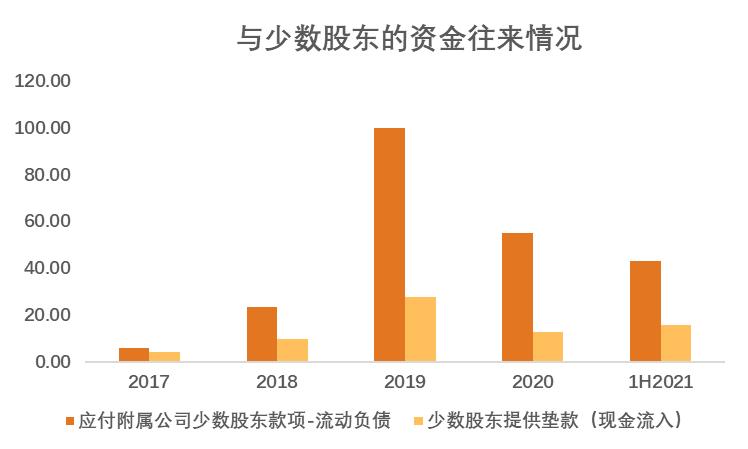

此外,据2021年中报数据,中国奥园少数股东权益349.1亿元,占所有者权益的比例约66%。其少数股东损益只有7.54亿元,占净利润的比例不足27%。

数据来源:wind,观点指数整理

因此,中国奥园的少数股东权益占净资产比例与少数股东损益占净利润比例之间相差较大(近40%),很大可能涉及有“明股实债”。

通过与少数股东的资金往来款估计,假设应付少数股东款项包含有“明股实债”的利息支出,则企业的资金成本将相对较高(假设全额的情况下资金成本均值为17.85%)。

引战有效,AMC难成行

中国奥园管理层曾在纾困会议上提到,将聚焦从区域公司归集资金、出售城更股权、引入战投、定增股票乃至出售物业优质资产等。

不过,从目前的情况来看,依靠出售资产回笼资金显然无法解决问题,引入国资战投或将是奥园解决危机最好的选择。

目前市场较为关注山东能源集团的战投计划。

据市场消息,山东能源目前已经完成尽调并离开奥园集团,计划通过子公司持有39%的股权并成为中国奥园控股股东。

历史总是相似的。2017年山东高速集团曾有过200亿元对恒大的战投,叠加山东能源业务线稳定的现金流和扩张的投资意愿,奥园这次成功引进国资战投的可能性并不低。

而国企阶段性入股,不仅可以为中国奥园进行增信背书,方便银行对集团进行贷款,增加金融管理部门给予融资、信贷方面支持的可能。同时,比较重要的是给项目的推进和去化带来较大影响。

早在4月2日,佳兆 业与招商 蛇口、长城资产就达成战略合作,推进城市更新、房地产开发等领域的深度合作,探索“央企+AMC+出险企业”的模式。

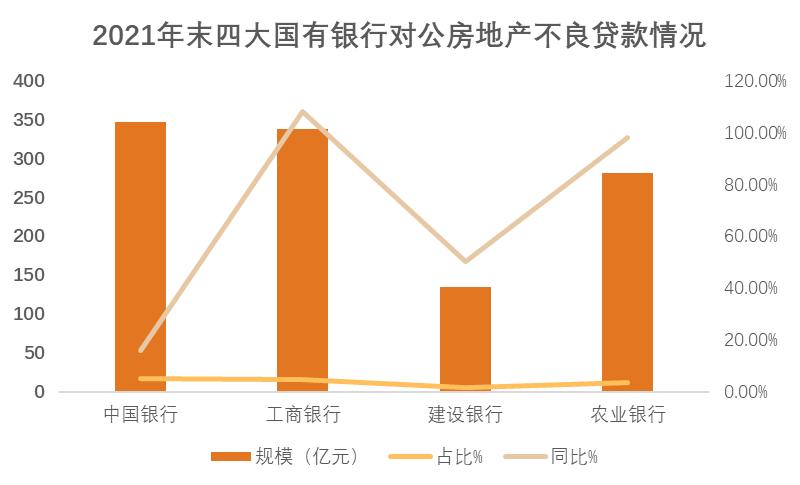

不过要关注到的是,AMC本就有参与到地产的融资链条中。过往楼市向好时期,AMC便有充当注资角色,在房企拿地的前融阶段提供流动性。借鉴四大国有银行对公房地产不良贷款情况也可以见微知著。

房企出险以来,AMC自身对地产的存量不良金融资产占比无疑会大幅上升,因此AMC有充足理由积极参与行业低迷时期的风险化解。

数据来源:观点指数整理

通常,AMC会以收购债权重组入场,为项目增资保交楼。后续AMC会考虑债转股,直接或联合其他开发商接管项目公司运营,再投入建设所需资金,最终以通过销售回现或者中途抛售项目的形式退出。

然而,现阶段中国奥园负债规模大且表内表外债务结构复杂,AMC几乎不可能与民营房企在集团层面进行合作。再者,当前众多出险房企旗下优质项目并不少,是AMC方面的主动市场。

因此,企业引进国资战投的增信背书,对于引进AMC的资金将会有很大的优先级别提升。

原报告 | 敏于数,追本溯源,解读地产深层次脉络。笃于行,揭行业整体发展规律。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP