(原标题:物业鲨鱼“封口”)

欠下的债,迟早要还。去年大手笔发债,一年期已到,碧桂园服务到了偿债的时候。

5月31日,碧桂园服务(06098.HK)刊发公告称,已将足够资金存入受托人指定的银行账户,用作全额赎回6月1日到期的50.38亿港元零息无抵押有担保可换股债券。

碧桂园服务表示,到期赎回可换债券不会对财务状况产生任何重大影响,完成赎回后,可换股债券将被注销,并从新加坡交易所除名。

配股、发债、高管回购,收并购、战略投资、基石投资、“以债圈物”……

过去的2021年,碧桂园服务以“多样化融资+花式收并购”配合,在投资狩猎场上,至少斩获了21个标的,其中收并购有16笔,公告了具体投资数额的收购有9笔,合计豪掷约190亿元,继续稳坐行业“并购王”宝座。

时移事易,“碧桂园服务大规模的收并购已经结束,由过去的规模要向质量型转变,这就是我们内部做的根本性的改变。”今年以来,李长江多次向外界释放了碧桂园服务大规模收并购退潮的信号。

的确,步入2022年,碧桂园服务对外投资的步子明显慢了下来,截至目前仅公告了一笔收并购,即拟以总代价不高于31.29亿元收购中梁百悦智佳93.76%股份。

不过,尽管放言大规模时间已经过去了,不过李长江也表示,“这并不意味着碧桂园服务不会再收并购,还是会根据自身的长短板来进行补充。”

眼下,赎回债券之后,50.38亿港元的巨额资金划出,其手中的现金情况还能否支撑碧桂园服务稳坐上市物企“一哥”之位?

全年融资净额约183亿元

此次赎回的50.38亿港元可换股债券,是碧桂园服务于去年5月24日收市后发行的债券。

根据彼时的公告,当日收市后,UBS、中金公司及摩根士丹利同意认购或促使认购人认购碧桂园服务发行的本金总额为50.38亿港元的债券。

这笔可换股债券,按初始转换价每股股份97.83港元计算,并假设债券按初始转换价获悉数转换,则债券将可转换成51,497,495股股份,系数转换后将扩大总股本约1.65%,同时占已发行股本约1.68%。

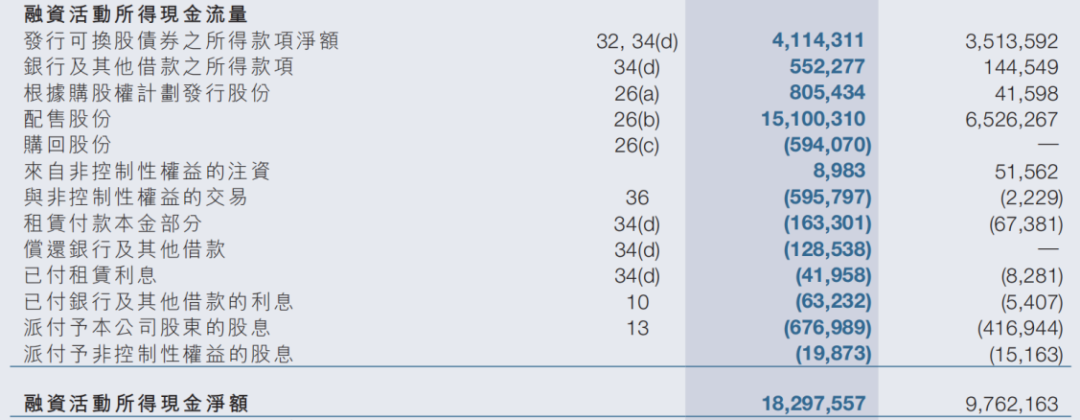

碧桂园服务2021年财报披露,发行这笔可换股债券的所得款项净额约为41.14亿元。

债券发出的当天,碧桂园服务还以每股75.25港元的价格配售了1.39亿股股份,配股后,融资净额约为104.24亿港元。

同一天的两场筹资活动,碧桂园服务合共筹集大约155.26亿港元现金。对于这笔资金的用途,碧桂园服务表示,拟用作潜在收并购,和商业管理服务、资产管理服务、生活服务类等新业务的拓展,及公司营运资金及企业一般用途。

财报显示,截至2021年12月31日,5月份这次发行的可换债券与配售新股所得款项已全部使用完毕。其中,约145.82亿港元用作了收并购,约8.13亿港元用作新业务的拓展,约3286万港元用作了营运资金。

而截至2021年末,碧桂园服务的融资净额约为182.98亿元,同比增长87.43%。其中,配售股份和发行可换股债券融资净额约192.15亿元,同比增长92.15%。

配股募资余额超67亿港元

2021年碧桂园服务总共配股融资两次,除了去年5月份的配售与发债之外,去年11月18日,碧桂园服务还配售发行了1.5亿股股份,每股发行价格为53.35港元,共配股募资约80.03亿港元。所得款项用途,与其5月份筹资所述相差无几。

财报显示,截至2021年末,11月配售新股所得款净额80.03亿港元已使用12.69亿港元,占配售所得款净额的15.86%。其中,约11.49亿港元用作了收并购,约766万港元用作了公司营运资金。

碧桂园服务表示,余约67.33亿港元的未被使用的款项,预计在2022年12月31日前用于收并购项目投资、新业务的拓展及再融资。

而截至2021年底,碧桂园服务手中现金及等价物约为116.2亿元,较2020年同期的152.2亿元减少近36亿元,其手中现金在上市物企中位居第二位,仅次于华润万象生活。

若去掉50.38亿港元的债券还款,其手中现金及等价物或约为73.26亿元。若再去掉用于收购中梁百悦智佳的31.29亿元,其手中现金及等价物或约为41.94亿元,在上市物企中依旧位于前列。

与大多数物业股登陆资本市场的路径有所差别,2018年6月,碧桂园服务以介绍的方式完成分拆上市,并未发行新股。

彼时,碧桂园(02007.HK)以实物分派方式向现有股份以每8.7股分发1股比例,分派碧桂园服务股份。换而言之,碧桂园服务上市之初其实没有进行融资。在这个前提下,碧桂园服务上市以来多次大手笔配股融资。

据乐居财经统计,自上市以来,碧桂园服务一共进行了5次融资活动,包括3次配售新股,以及2次发行可转债。据此统计计算,碧桂园服务上市以来通过配股、发行可转债共筹集资金约369.87亿港元。

“收缩”并购战线

过去一年密集的融资与投资活动背后,是碧桂园服务2025年营收破千亿的野心。而封口不再吃“大鱼”,除了自身战略上的变化外,或与碧桂园服务大举并购后出现的成本激增、毛利率下降、物业费单价承压、应收账款增多等“症状”有关。

2021年业绩发布会上,管理层表示,公司对2022年的定位是“夯实年”、“内生年”。显然,碧桂园服务这只“物业鲨鱼”在吞下大规模的并购标的后,需要很长一段时间来整合、消耗、提升。

收并购带来规模与营收增长,同时成本也在极速拉升,2021年,其成本增速达到94.17%。其中,行政成本等增速为71.43%,而这部分主要是由于收并购带来一定的额外成本支出所致。

成本激增,毛利率下滑,碧桂园服务也出现了增收不增“利”的局面。2021年,碧桂园服务整体毛利率由2020年的约34.0%下降3.3个百分点至约30.7%。

此外,截至2021年末,碧桂园服务的贸易及其他应收款增长了103亿元,涨幅197%,达到约155.7亿元。其中,第三方的贸易应收款约为96.9亿元,占比超6成。

应收账款的激增,伴随着坏账增加的风险。一般而言,若贸易应收款回收不及时,可能会带来资产减损的风险。

截至2021年12月31日,碧桂园服务贸易应收款较上一年增长141%至105.7亿元。其中,账龄在0-180天的约有77.5亿元,181天-365天的约有15.8亿元,账龄在一年以上的约有12.4亿元。

值得注意的是,碧桂园服务的其他应收款中还新增了一项――向第三方提供的股权质押贷款。财报显示,过去一年,碧桂园服务向第三方提供股权质押贷款,还有约23.3亿元待收回。而何时能收回贷款,还是一个未知数。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP