(原标题:物管惊现1元并购案)

“我们别无选择,只有迎难而上,坚定不移扩大规模,并购和项目开拓,两手都要抓,两手都要硬。”面对2021年物管行业激烈的市场竞争环境,兴业源物业董事长兼总经理赵亚东在年终寄语中直言道。

入局物管行业近20载,已过知命之年的赵亚东向来说到做到。继开年收购鼎辉物业后,兴业源物业马不停蹄锁定了2022年第二笔并购单。

近日,兴业源物业发布公告,拟通过控股子公司洛阳兴业源,收购洛阳香龙湾物业管理有限公司(以下简称“香龙湾物业”)100%的股权。

在上亿元交易金额层出不穷的物企并购案中,兴业源物业的这笔对价很是“反常”,根据公告,双方协商的价格仅为1元,几乎和白送无异。这等“好事”对兴业源物业来说,果真是天上掉馅饼吗?

随着公告中对香龙湾物业财务资料的展露,答案也呼之欲出。1元并购金的背后要承担香龙湾物业上百万元的负债,兴业源物业的这笔并购算盘能否如意?

??承债110万元

1元并购的承债方式,在现金流较为充裕的物管行业较为少见,一般多发于房地产行业。相比之下去,香龙湾物业的资产构成颇为“另类”。

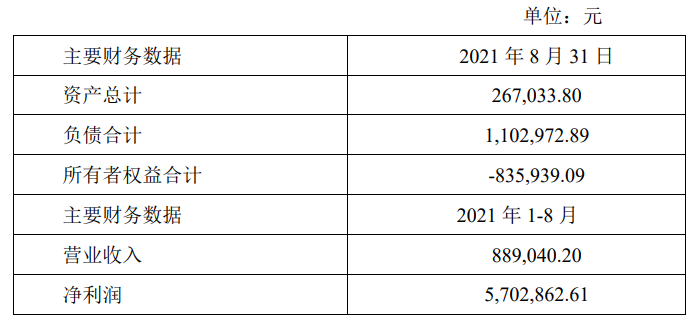

根据公告,洛阳兴业源拟收购的香龙湾物业,截至2021年8月31日的资产总额为26.7万元,负债总额110.3万元,净资产为-83.59万元,资产负债率达高达413%。去年上半年,48家港股物企的平均负债率仅为48.28%,最高者负债率也不过125%。

除了高比例的负债规模外,香龙湾物业的盈利情况也有些“匪夷所思”。截至2021年8月31日,香龙湾物业的营业收入为88.9万元,而净利润却高达570.3万元,是营业收入的6倍之多。

一般情况下而言,在扣除经营成本等后,净利润要比营业收入低,而比营业收入高的情况,多出于营业外收入所获得的净利润。如企业进行的投资收益、公允价值变动或者营业外收入等所产生的净利润。

根据香龙湾物业的资产负债率情况推断,这部分经营外收益来自闲置资金等的投资收益可能性较低,而处置非流动性资产和固定资产公允价值变动的可能性则相对较大。

因此,在这些非经营性收入的填充下,香龙湾物业的净利润也得到了一定程度的“美化”。不过,在资本市场上摸爬滚打多年的兴业源物业,自然也不会做赔本的买卖。

兴业源物业认为,此次收购能够“促进洛阳兴业源在河南市场的协同效率,同时能够辐射到周边城市,有助于洛阳兴业源市场规模的进一步扩大。”

乐居财经获悉,这家成立于2017年的香龙湾物业,管理着洛阳一处同名别墅项目香龙湾小区,建筑面积达30万平米,规划户数1360户。作为洛阳的高端住宅项目,其收费能力以及增值服务挖掘空间可观。

对于眼下这块“肥肉”,兴业源物业已经迫不及待地入手了。3月7日,乐居财经致电香龙湾物业,对方称香龙湾小区现在已由兴业源物业接管。乐居财经查阅,香龙湾物业的股权工商信息还未更新,依旧由卖方张青惠持有。

??腹背“受敌”

“在企业收购上尝到了甜头之后,我们就确定了企业做大的两条线,项目拓展和股权收购。”作为为数不多坚守在新三板创新层的物企,兴业源物业的外拓野心早在上市之初便已昭然若揭。

2012年,成立第11个年头的兴业源物业,在并购市场上小试牛刀,收购了北京千佳物业。2015年登陆新三板后,兴业源物业的收并购步伐开始加速。

据乐居财经统计,2016年至今,兴业源物业共发起15笔股权收购,交易股权比例从60%-100%不等,总金额超过了1.28亿元。

除了股权收购外,去年上半年,兴业源物业还与北京市通州兴华物业管理公司共同出资500 万元设立北京衡兴物业服务有限公司,兴业源物业占注册资本的51%。

大举外拓,兴业源物业和大多数物企一样面临资金的挑战。2018年,兴业源物业从新三板市场配发1675万股,筹集了4690万元的资金用于收购。

不过,后来这笔资金一部分用作了流动资金,一部分支付了前期收并购的尾款。截至2021年上半年,募集资金余额仅剩110.9万元。

同期,兴业源物业的货币资金约2717万元,若去除年初收购鼎辉物业的1193万元,和去年下半年收购天盛物业的186万元,还有1300多万元,腾出一定的运营资金,留给收并购的金额则相对有限。

为了补充流动性资金,今年年初,兴业源物业计划向中国银行抵押位于海淀区半壁店甲1号院5号楼1至5层全部的房产及土地使用权,来申请不超1000万元的授信额度。

面对激烈的市场竞争环境,兴业源物业可谓是“腹背受敌”,除了有内部的运营资金压力外,还承担着来自控股股东的风险。

2021年11月4日,兴业源物业大股东北京兴源控股集团有限公司质押其45,142,375股,占兴业源物业总股本的63.81%,用于贷款担保,质押期限为2021年11月3日起至2025年9月10日止。

根据风险提示公告,如果全部在质股份被行权可能导致兴业源物业的控股股东或者实际控制人发生变化。

??“流血”圈地

正所谓富贵险中求,激进的外拓,让兴业源物业的管理规模取得了立竿见影的效果。其规模从上市之初的不到400万方到如今的3000万方,增幅约为650%。

随着在管面积的增加,兴业源物业的收入也呈现出逐年递增趋势。2021年上半年,其实现营业总收入1.92亿元,同比增长53.36%;归母净利润1285万元,同比增长491.7%。每股收益0.18元。

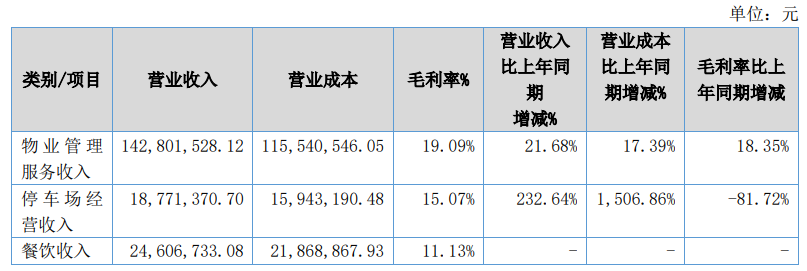

报告期内,兴业源物业的停车场经营收入较上年同期增长232.64%,此外与去年同期相比还新增了餐饮收入2460万元,占总收入的13.21%。

兴业源物业多年来凭借收并购为规模提速,带来了营收的增长,然而喜提营收增长的背后却是以牺牲毛利率的增长为代价。

2018-2020年,兴业源物业的利润率连续三年出现下滑,其整体毛利率分别为27.98%、24.6%、19.91%,对应净利率分别为11.18%、7.45%、7.38%。

2021年中期,兴业源物业的整体毛利率为18.78%,虽较去年同期微增,但较2020年底进一步下滑,而同期港股物企的平均毛利率已经达到了31.4%;2021年上半年,其7.98%的净利润率和港股物企平均16.25%的净利率相比,差了8.27个百分点。

盈利水平较低,兴业源物业的金融资产投资和资金管理也被提示在重大风险表中。此前,兴业源物业曾认购坤鼎集团非公开发行的股票约 2778股,投资总金额约2000万元。后来随着坤鼎集团做出退市的决定,兴业源物业也开始着手处理对坤鼎集团的资产投资。

然而,股份转让协议已经签署,截至2021年6月30日,对方尚未支付2000万元的股份受让款。如兴业源物业的风险提示所言,这笔对外投资仍存在投资款无法收回的风险。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP