(原标题:深度| 众房企躺平展期 将打开"庞氏骗局"魔盒?)

中国恒大“倒下”的第233天,许家印重申“不会放弃广州队”。态度一如他2月9日的发言“不能贱卖公司资产”。

许老板依然不愿割肉,而恒大实质上“本息双展”了。

恒大危机爆发至今,似乎做了很多事:化债委员会成立了、和新金主谈了、部分项目复工了、个人资产换了70亿…

但境内外的还债方案,似乎没有太多实质进展;

与恒大传过收并购的合生、越秀、万科、碧桂园等的收购,都未达成一致;

许家印也很久没有履行其原有的担保义务,在将“恒大地产董事长和法人”转让给赵长龙后,更是预示着避雷债务的个人担保。

当然,恒大的暴雷,并不妨碍许家印在去年6月依然分走了15.45亿元分红,夏海钧套现11.8亿元清仓,以及在恒大财富停止兑付之前,付了许夫人和一些高管的理财款…

恒大一直是一面旗帜,无论倒下、躺平,还是逃跑。

②

看过了恒大,后续的“暴雷者”似乎再怎么有冲击力,都无出其右。

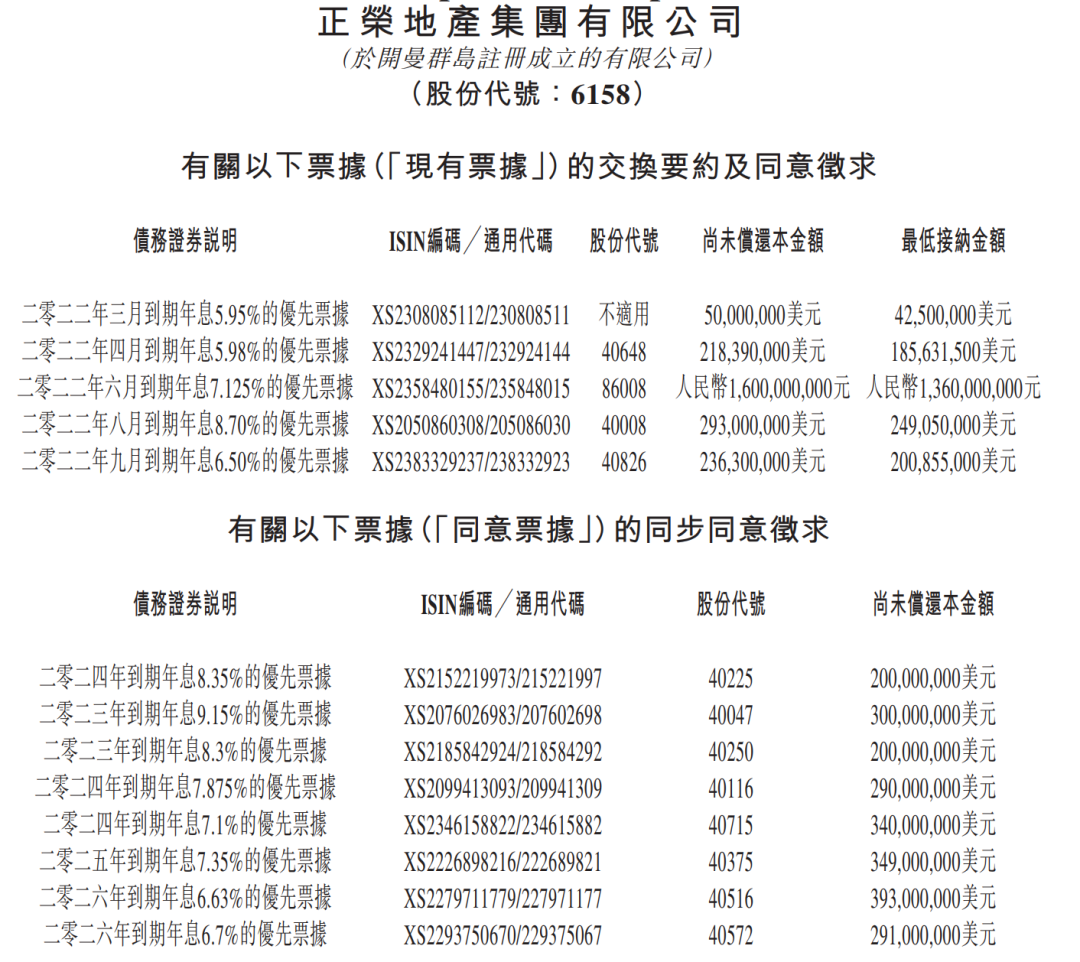

2月21日晚,正荣地产发布公告,就境外非美国人士所持所有票据进行交换要约和展期同意征求,涉及5笔今年到期债的交换要约、8笔未来到期债的展期同意征求。

另外正荣地产还有23.63亿元的本金总额尚未偿还,是8笔2020-2021年票据,这里面不包括本公司所持若干同意票据的本金总额1700美元。

这批票据的展期“同意费”和“渐增费”为0.25%和0.01%,和禹洲集团之前的展期同意费差不多,低于阳光城给的0.5%的同意费。

吸引力一般,远不如正荣地产3月到期的永续债的同意费和渐增费,分别达到0.1%和0.75%,但这也因为债券属性不同。

加之就在同一天(2月21日),据港交所披露,正荣地产控股股东及实控人欧宗荣分别于2月16日/2月17日卖出3670万股和2630万股,持股比例从54.71%降至53.27%,涉及金额5709.47万港元。

全部展期+实控人减持,极度考验投资人的小心脏。据风财讯了解,已经有近百名投资人组建了维权群。

值得一提的是,公告显示,正荣地产要求,交换要约及同意征求的票据,最低本金总额为现有票据未偿还本金额的85%。低于最低接纳金额,就将不会进行交换要约及同意征求。

正荣地产将可能考虑债务重组行动作为替代。

随之,加速出售资产、收缩组织架构、减少人事支出、抵押冻结增加等,都将是正荣进入“展期拉锯战”后的连锁反应。

无奈又无力。

③

2022,房地产的雷阵雨还会下很长一段时间,而且连绵不绝。越来越多房企或会躺平。

1月19日,中国奥园公告称,不会支付2022年1月票据的余下本金利息,以及2023年票据及2024年票据;

2月17日,阳光城公告称,3亿美元和3.57亿美元的两笔美元债未能按在30日豁免期内支付利息,合计约2726万美元,构成实质性违约。

一如2021年“躺平”的花样年、当代置业、宝能、富力…

即使是曾被称为“榜样”的华夏幸福,较早出炉了债务重组方案,声称不逃废债。在近期中融信托的“临时管理报告”中,也表现出了截然不同的一面――

中融信托称,华夏幸福债务重组条件违背了《债务重组计划》和债务化解工作的原则,且债务重组条件仍存在较大的风险。上百次沟通中没有一次是华夏幸福主动联系的。

相比之下,2月21日兑付了2024年到期美元债当期利息的世茂集团,瞬间显得积极可靠了。毕竟其一边卖了数百亿资产筹钱、一边兑付着境外债,境内信托产品谈展期,条件也并非不可商量。

就连在债务危机上看不到实质性进展的泰禾集团,因为报表业绩出现了扭亏为盈,最近还斩获了相当的涨幅,市场几乎渴望到了极限。

当然,这些都是矮子里拔高了。

如今的房地产行业,其实很需要一个“不躺平”的民营标杆。

但很可惜,谁敢?

④

越来越多的出险房企进入“展期世界”,连续剧其实才刚开始。

这是一个以拉锯战为主旋律的躺平世界,是发行人与持有人之间旷日持久的博弈。

(来源惠誉)

其实大家都在赌,持有人赌“时间换空间”博回收益,房企发行人则在赌行情――

“只要展期、不破产,缓慢出清,依靠市场波动和通胀,损失可能平摊到未来5年-8年。”

平安证券指出,当前出险房企陷入的负循环是:销售降低-资金趋紧-评级下调-触发违约-金融机构惜贷-购房者预期悲观-销售进一步下滑。“销售端”如果真有回暖,也不排除能打破这个负循环。

一定程度上,进入2022年,部分城市降首付、预售资金监管放松、房贷审批加快…楼市表现出的回暖迹象。这无疑给了一些房企“拖”的信心。

但也正如平安证券所说,信用市场结构分化,当前的市场风险偏好已经下降,未来市场的偏好也难以改善。

这意味着,一些房企或许真能等到天晴,一些房企也可能“拖”没了。

庞氏骗局,在中国又称“空手套白狼”,即靠着新投资人的本金来支付老投资者的高额利息,以制造赚钱、高收益的假象,进而吸引更多投资;一旦新进投资数量不足,就会造成高额利息无法兑付,导致崩盘。

很多情况下,一些房企的资产几近抵押、资金靠“新旧滚动”流转,一旦爆雷可能快速地资不抵债、资金枯竭,透露出旁氏骗局的痕迹。

那么“躺平”,与其说是企业流动性问题,不如说是预售模式的防爆选择。

而一旦房地产打开“庞氏骗局”的魔盒,历史总是惊人地相似。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP