��ԭ���⣺2022�귿��ʮ������

�������ʱ����Ҳ����õ�ʱ����

����ʧ��֮����Ҳ��ϣ��֮����

��ȥ��ʮ�꣬�����ء��˿ڡ����ڶ��غ������£����ز��ɳ�Ϊ17���ڹ�ģ�Ĺ���֧��֮һ��

2021�꣬���ز���ҵ������գ�ΥԼ��ͣ������Ա��άȨ���Ʋ�...����˷���

һ���䣬��������

��һ�ַ��ز����أ�������ǡ��ij�û����ʾ��һ��ʱ���Ľ�����ȴҲ������һ��ʱ���Ŀ�ʼ��

2022�꣬���ز���ҵ������η���

��������Ѷ������ڶ���ĸɻ����ˡ��ᴿ�������ҷ������硢�̽硢ѧ��ġ�����۵㡱��

1

��ҵ��ģ�������������ؽ���

��2021���ǵز���ҵ�Ķ��㣬17���ڵ����������ǽ��Զ��㡣�����ģ�����Ҫ���䣬�����������

��Կعɶ��¾���ϯ����Ԥ�У�δ��ʮ�꣬����ʷ��ز�ƽ��ÿ��Ĺ�ģ��15�������ҡ�

������ҵҲ���㣬2022��¥�е����������۹�ģ��λ���䡢�¿��Ż���Ͷ�����ټ����»���

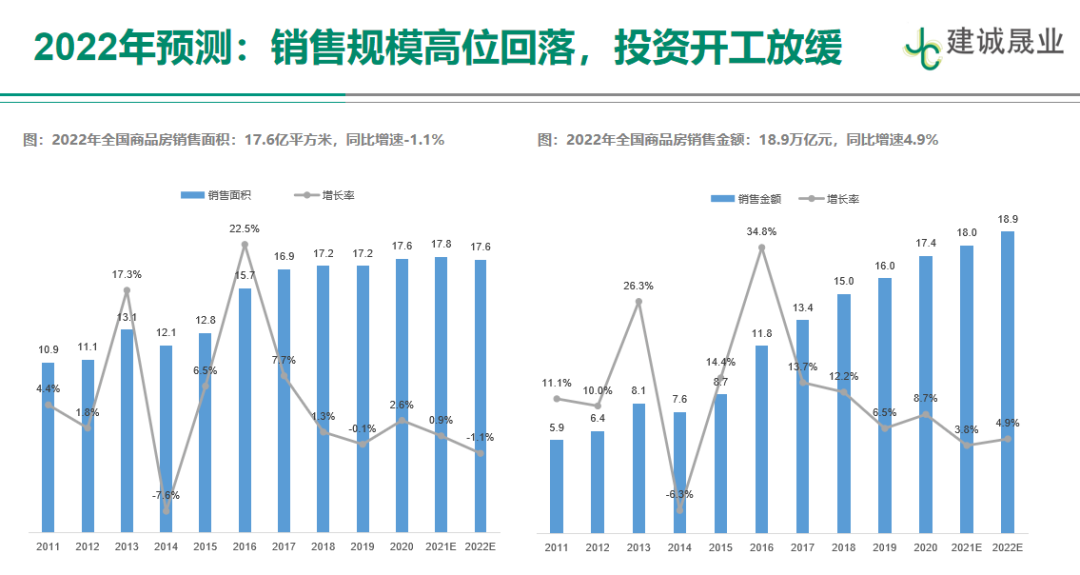

��Ԥ�ƣ�2022����Ʒ���������Ϊ17.6��ƽ���ף�ͬ�ȼ���1.1%�����۽��Ϊ18.9����Ԫ��ͬ������4.9%����Ʒ�����۴�10756Ԫ/�O��ͬ������6.0%��

�ɴ˷�����2022�꣬ȫ����¿���ԼΪ18.4��ƽ���ף�ͬ���½�8.0%��Ͷ�����ټ����½���Ԥ��2023��õ�������

2

�����µ����Σ�������ɳ�̬

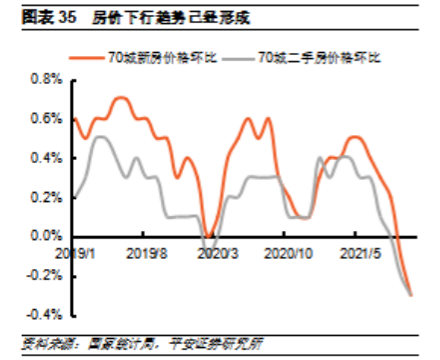

ƽ��֤ȯ�о���ʾ���г����������Ļָ���Ҫʱ�䣬70���·��Ͷ��ַ��۸���������ƣ��Ѿ��γɡ�

����֤ȯ��ϯ����ѧ��������2021��˲ƾ�����ϸ���Ԥ�⣬δ�������ڷ��۽��س���������ߵ��70%-90%��

�����ص��شӡ��������ȡ�תΪ�ˡ��������䡱������������Ҫ�ı��µ����ƣ�������ʵ��

ֻ���������ȥ20������������5�귭һ����10�귭������������Ϊ��ʷ��

��������Ҳ����Ϊ��ʷ��

�������������������ؼ۸����������2021�귿�����18287��ƽ���ף�ͬ���½�11.2%�����سɽ��ۿ�14519��Ԫ������4.5%��

���������ڳ�Ϊ����̬����

��������Ԥ�⣬2022�귿��EBITDA�����ʵ���λ�������»���16%���ң���ë������λ�������»���20%��

3

�ϰ����������������

2022��ij�ծ�߷壬ը�˲��ٷ���Ĺ��������ꡢ����ҵ������������ǡ���ʢ...������ҵ�����ڹ���ծ���DZ�ծ�ȸ���Ǯ�������С�

���ֳ�������2022���ϰ���Ҳ���ǡ���̬����

Ұ������ָ��������2022��һ���ȺͶ����Ⱦ������ծȯ�ֱܷ�ﵽ��2100��Ԫ��2090��Ԫ���й����ز��г���80%�IJ����ߣ���˽�˿����̣��ֿ������ޡ�

������ǰ���г�1����Ԫ��ũ����н����Ҫ֧����������һ���ݻ����ܱ����ˡ���

�����δ�ָ�Ԫ���ķ�����ԣ�ѩ�ϼ�˪��

4

��������Σ���������ڣ�

2021���ڶ���������Σ�����������˽����Σ���Ա������ֵܣ����й��ز�Σ�����Ա������δ�Σ����

�������Dz������ġ�

�й���������ԭ�г���������2021������ƾ�����ϱ�ʾ���й����������ز��г��и����ԵIJ�ͬ���й�Ҳ����������2007��δ�Σ�����γɻ��ơ�

�й��ڵ�סլ�г���ͦ��ÿ����Ȼ��1000����ũ����ǰ��ң���������ס�������ڲ������ӡ�

ֲ��Ͷ����ϯ����ѧ����ƽ��2021������ƾ������Ҳ��Ϊ�����ز��г��ھֲ�����ȷʵ����һ���̶ȵ���ĭ�����ǣ���ȫ��������ĭ�����ɿء�

���ο������һϵ���������ߵij�̨��Ϊ�����ṩ�˴�Ϣ�����Ļƽ��ڡ�

5

���ݵ������ɶ������в�����

�����ɶ��ġ���Ϣ�ڡ���������ܳ���

����ز����⽨����Ϊ������ֻ�ǡ�����ƫ������������ʱ�ġ�

��ȥ����һ��С���ڣ���3�����1����ɣ������û���ˣ��������ߵ������ٻ����4��5�ꡣ��ʱ���ߵ��ɶ�����ֻ�����3-5���£���������ˡ�

������ҵ��Ϊ�������ɶ������Ǽ��ٹ����߳ɱ���������ר���ṩ����ҵ�ʽ�

50���ڵķ��ز������У�70%-80%�Ǹ��˰��Ҵ��������ռ�Ƚ�С��

������ҵʼ�����Ծ�Ϊ��������2008��Ľ���Σ�����������ڡ�

����ϣ���ֶ���֮��ϣ���������ʽ��ٴλع��г���������ҵ��ֻ��·�����ϵ��ط���ģ��������ø��á�

(��ʢԤ��2022�й����ߴ��ڱʷ���)

6

��ҵ������ʼ������ת��

2021�꣬�ܶ��������������˸���2022�꣬�����������ơ�

���գ����С�����������Ϸ��������������ص㷿�ز���ҵ���մ�����Ŀ�������ڷ����֪ͨ�����ص�֧�����ʷ������շ���������Ŀ��

���֤ȯ��Ϊ���ز����ø��ղ��Գƣ�������ҵ�������������ʲ������DZ�����ҵ���ճ������Ҫ·����

���ز�����̫ЧӦ�����٣�2022���Ϊ��ҵ��ϴ�ƵĹؼ�һ�ꡣ

7

��ȫ���������ˡ��������ܣ�

Ŀǰ�Ŵ������ֲ����ɣ����ֹ��������Ȼ��¡�

�����о�Ժ������ʾ��11�·��е�46�ʾ���ծȯ�У�44�ʷ�ծ����Ϊ�����ط�������ҵ��ռ�ȸߴ�96%���������ʷ�ծ������Ϊ������µ�ӡ����

��������ȷ��Ȼ�����������ơ�����ȫ���������ˡ�Ҳ�Dz����ܵġ�

���貿ԭ��������־��ָ����δ������ȫ�������˿ڽ�����4500�����ϣ�����������14��ƽ����������������

�����ĺ�������һ���͵���ҵ�Բ��¡�

������ҵ��Ϊ�������ڲ�ͬϸ���г�������Ե����ơ�

����������Ʒ�ơ����ú;�Ӫ�Ƚ��Է��湻��С���������IJ�ࡣ

8

�߸ܸ˱��ȡ������롱

���߸ܸ˲���ʱ�ˡ������������������ô���֪꣬���Ķࡢת����١�

2021�������������˵�÷�������һ�ζ����롣�����еĻ���˵����ʱ��������Ь����·������в�ͨ�ˡ�����Ӧ�ô���Ь������·��

���������ߡ������˷������ʹ�ģ���������С������������淿����ռ�ȵ����ޣ������������С������ŷ�����ֽ�������...���ڹ������ŵ�һ�����������������������߸ܸˡ�����ת���ķ������ȱѪ���������⡣

Ҫô�����һ�����������������ȴ��족��Ҫô��һЩ�����ͷ���ƫ�������һ�硱���������ܻ�úܺá�

���������ʱ�����ˡ��������һ�����ڣ����ں������������������;�ϸ��������

9

�����ʽ��ͣ�����ֻ������

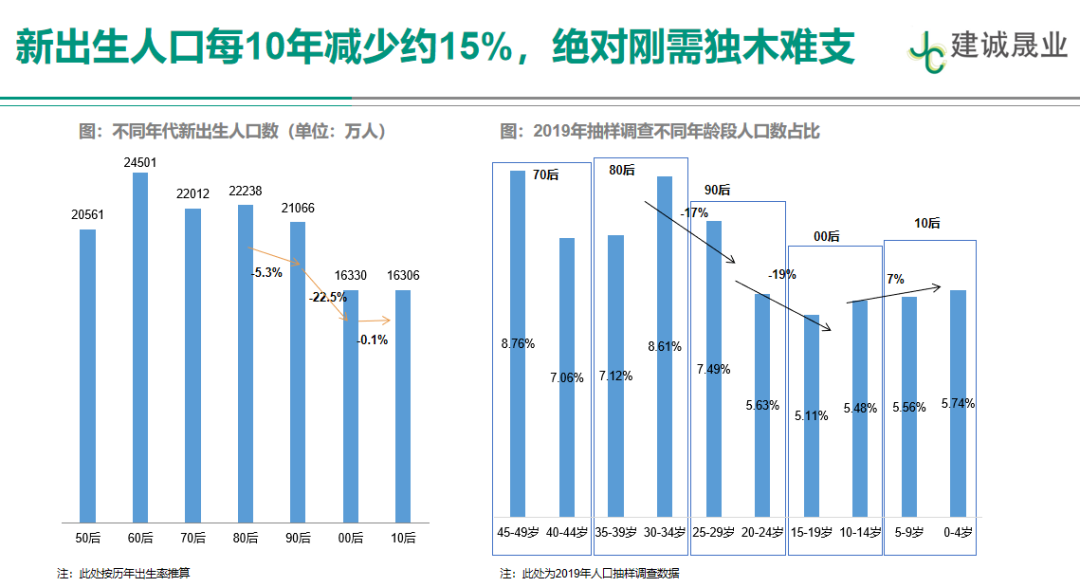

�˿ڵĽ��٣��Ⱥ�۾��á����ڶԷ��ز���Ӱ���öࡣ

2000���Ժ����������»�����������Ӻ��»�������Ը�ͣ���һ���ƽ��Ӿ緿�ز����۹�ģ���ٵķŻ���

������ҵ��Ϊ�����������ŽǶ���˵����ҵ�����߶���������ٷ�չ�Ρ���ʱ����ζ�Ż����������ز����۹�ģ��Ͷ�ʹ�ģ�����ز��ķ�չ��Ҫ������ҵ������չ��

10

���ز�˰�Ե㣬2022�����δ֪����

��ָԺԤ�⣬���ز�˰�Ĵ�Ħ����˹֮����2022������£��Ե��������������ϸ��Ⱦ�����������

���Ϻ����������ۡ��ļ������ܿ��������ز�˰��������������г����е���

���ز�˰�����õ�ȷ�ܴ�������Ѷ��ר�������գ���ֱ�ԣ����ز�˰�����ڡ���Сƶ����ࡱ���������ز����������ٽ�ȡ����������

��������ز�˰��˰����̫���ӣ�������˰�ոܸ����ã�Ҳ����Ӱ��Ч����

��������Ϊ�����еķ����ǡ�������������֤���ˣ�С��Ȩ��˰�ʡ��Ϸ���˰�ʡ�����ԭֵ�������������Ŀǰ���졢�Ϻ��Ե����˰��ʽ�����ر�

����δ�����ز�˰��������ô��չ���Բ�ȷ������Ҳ��Ϊ2022������δ֪����

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP