(原标题:11月中国长租公寓发展报告・观点月度指数)

观点指数 随着城镇化的推进,城市青年住房高消费与居住环境的矛盾凸显,加快发展保障性租赁住房和缓解城市住房压力成为重点工作。

企业拓店方面,自如、泊寓、乐乎公寓等长租企业有新增项目入市,其中泊寓新增入市大型租赁社区紫金・泊寓,可提供租赁住房2800套。

而企业新增开业项目布局,以一线城市为主。

从整体城市租金来看,多地租赁市场降温持续,租金有所下降,预计12月将继续降温,租赁市场逐步进入春节前的租房淡季。

随着政策端对于资产证券化的支持,未来住房租赁REITs将迎来更大的发展可能。

尽管重资产住房租赁项目前期资金需求大,盈利周期长,但稳定的现金流、持续的经营能力等优势可以满足公募REITs的诸多要求,同时公募REITs可以提供优质的退出渠道。

加快推进保障性租赁住房建设,非改租陆续落地

今年来,为缓解城市青年住房压力,多项租赁住房相关政策争先落地,加快发展保障性租赁住房更是成为住房保障工作及缓解城市住房问题的重中之重。

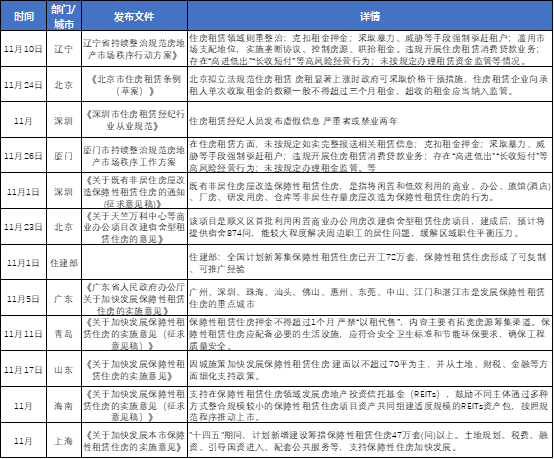

来源:各政府官网,公开资料,观点指数整理

今年7月颁布的《关于加快发展保障新租赁住房的意见》明确提出,扩大保障性租赁住房供给,缓解住房租赁市场结构供给不足,推进建立多主体供给、多渠道保障、租购并举的住房制度,促进实现全体人民住有所居。

今年以来,多地积极响应,加快推进保障性租赁住房的落地。

11月,广东、上海、山东、海南等地因城施策,落地多项利好政策,加快推进保障性租赁住房发展,主要从多渠道供给、税收优惠政策、配套公共服务等方面支持保障性租赁住房建设。

近日各地发布的十四五计划中,都提出大力发展保障性租赁住房,如广东提出"十四五"期间筹集建设保障性租赁住房74.05万套(间);上海提出"十四五"期间建设筹集保障性租赁住房40万套(间)。

目前,住建部数据显示。全国40个城市计划新筹集保障性租赁住房93.6万套,1月至9月已开工72万套,占全年计划的76.9%,完成投资775亿元。南京、无锡、宁波、佛山、长春、南宁等6个城市已完成年度计划。

对住房租赁企业而言,未来全流程或模块化参与到不同城市之间的保障性租赁住房建设管理中,会是企业打破城市依赖性及进入不同城市的机遇及挑战。

随着城镇化推进,大城市的住房问题凸显,主要体现在住房消费与居住体验不对等上面。相信随着各地加快推进保障性租赁住房的建设,租赁市场供给增加,能够有效缓解城市住房压力,真正响应"让全体人民实现住有所居"的号召。

例如,北京印发《关于天竺万科中心等商业办公项目改建宿舍型租赁住房的意见》,资料显示同意天竺万科中心D座、万科28街区2#楼商业办公项目改建宿舍型租赁住房项目。该项目是顺义区首批利用闲置商业办公用房改建宿舍型租赁住房项目,建成后,预计将提供宿舍874间,能较大程度解决周边职工的居住问题,缓解区域职住平衡压力。

事实上,宁波、郑州、厦门、天津等多个城市已陆续颁布非改居、非改租等相关政策,将商业、办公、工厂等非住宅存量物业改造成租赁住房。目前已入市的非改租项目有谊・魔方公寓上海吴泾华师大店、虹寓泊寓PLUS、城品・窝趣公寓等。

随着非改租、非改居政策的推进,能够促进闲置资产的活化利用,增加住房供给,而存量改造能力是市场化长租企业不可或缺的。

企业拓店积极性高涨

11月,企业拓店积极性高涨,自如、泊寓、乐乎、有巢等企业有新增项目落地。其中自如新增开业6个项目,乐乎新增开业4个项目。

来源:观点指数整理

11月,港资企业恒隆地产旗下长租公寓项目--武汉恒隆府成功举行封顶仪式。武汉恒隆府是恒隆地产旗下的高端服务式寓所品牌推出的首个项目,整个项目由三栋超高层塔楼组成,可提供住房约500套。

值得注意的是,自如新增开业产品均为自如旗下集中式独栋产品线--自如寓新入市项目。近期开业的自如寓・青年汇、Funhub自如寓项目均是其集中式产品线项目。

未来,自如将在集中式与分散式两端同时发力,在丰富产品线的同时,在集中式与分散式之间形成优势互补。

城市分布上,样本企业新上线项目落地上海最多,其次是北京。企业新增落地项目以一线及新一线城市为主,一线城市仍是企业开拓的首选。

租赁市场降温持续

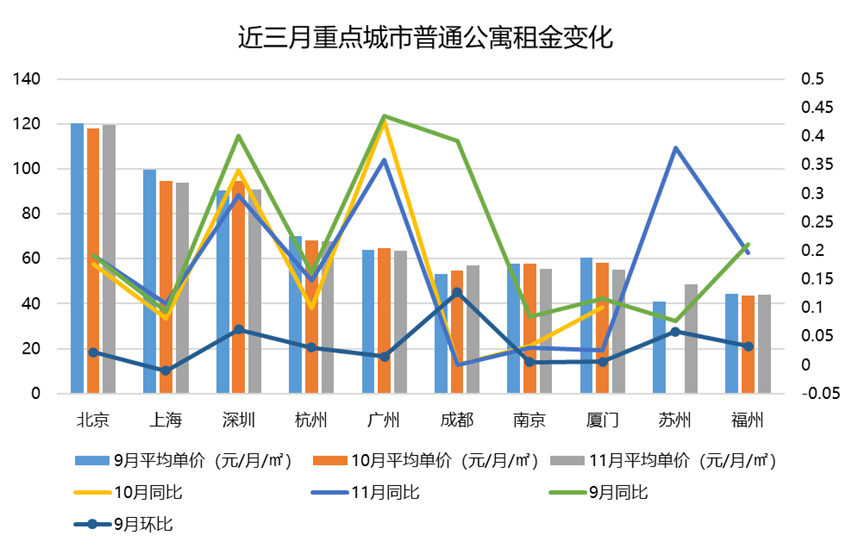

从租金单价来看,继毕业季、国庆、中秋租房高峰期过后,多个城市租金单价水平持续降低,租赁市场降温持续。

数据来源:全国房价行情网,观点指数整理

11月北京租金单价达119.48元/月/平方米,是唯一租金平均单价突破100元/月/平方米的城市,位于全国首位;其次是上海,平均租金单价为94.04元/月/平方米。值得注意的是,上海、杭州、南京、厦门等地租金单间从9月开始一直呈下降走势。

同比方面,多个城市较去年同期实现上涨,租赁市场活跃提升。其中,苏州同比涨幅最大,达37.99%。而广州、深圳近三月的同比涨幅也不容忽视、广州、深圳近三月租金同比涨幅在29.69%到43.53%不等。

环比方面,一线城市除北京实现环比上涨1.2%之外,广州、深圳、上海均出现下降,其中深圳降幅最大,达4.23%。其他城市除成都、苏州和福州外,均出现不同程度下降,降幅从0.33%到5.71%不等。

租房旺季过后,城市租金单价较上月出现不同程度下降,租赁市场降温持续,预计12月租赁市场将继续降温,多地陆续步入春节前租房淡季。

住房租赁融资渠道多样

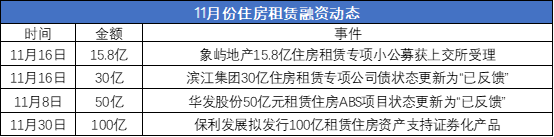

11月,住房租赁融资企业主要是国企和500强民营企业,如保利、滨江等。住房租赁公司债及资产证券化产品成房企融资的重要方式,融资渠道包括小公募、公司债券、ABS、类REITs。

来源:观点指数整理

目前租赁住房融资渠道主要有三类:股权融资、债券融资、现金流融资,其中现金流融资包括保理融资和资产证券化(ABS、CMBS和类REITs)。随着政策端对于住房租赁REITs的支持,租赁住房类REITs产品关注度不断升温。

其中,月内保利发展拟发行100亿租赁住房资产支持证券化产品,底层资产选定广州天悦养老公寓、长沙麓谷林语、长沙保利国际广场、重庆林语溪、沈阳溪湖林语、天津大都会、汕尾金町湾、成都198拉斐等项目作为首次资产标的,首期发行规模约10亿元。

而长沙麓谷林语、长沙保利国际广场、重庆林语溪规划为办公,以及沈阳溪湖林语、广州天悦养老公寓都不是真正意义上的住房租赁项目,相较真正的REITs产品而言,类REITs产品资产囊括的项目更为宽泛,约束更少。

住房租赁真正意义上的公募REITs还未实现,而稳定现金流是实现住房租赁REITs的重要条件之一。观察当前重资产租赁住房项目,前期投入大,回笼资金时间长,相关税收优惠政策需要依靠当地落实的情况而定,要实现稳定现金流对于企业的运营管理能力有很大的要求,住房租赁REITs的真正落地将是长期过程。

政策端早于2015年就提出推进REITs试点,今年7月,保障性租赁住房被纳入公募REITs试点项目。以保障性租赁住房作为住房租赁公募REITs的切入点,为住房租赁资产证券化起引导性作用,加之自持租赁用地供给增加,未来住房租赁REITs将迎来更大发展空间 。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP