(原标题:解读|康桥悦生活“抢跑”上市,小物企的内增外拓样本)

7月16日,康桥悦生活(02205.HK)正式在联交所主板挂牌交易。

风财讯了解到,康桥地产目前尚未上市,物业“抢跑”成功在过往市场中鲜少有之。

此次,康桥悦生活全球公开发售1.75亿股股份,其中,香港发售1750万股股份,获得超额认购约22.72倍;国际发售1.575亿股股份,获得0.55倍的超额认购。

按每股发售股份3.68港元计算,康桥悦生活获取的所得款项净额估计约为5.83亿港元,其中约65%用于战略投资及收购。

据悉,康桥悦生活上市首日,盘中股价快速拉升超7%,总市值超25亿港元。

走出母公司荫庇 外拓第三方业务

招股书显示,康桥悦生活是一家深耕于河南的综合物业管理服务提供商,是房地产企业康桥集团旗下物业公司。架构重组后,宋革委拥有95%的投票权,依旧是康桥悦生活的实际控制人。

截至2020年12月31日,康桥悦生活向238项物业提供物业管理服务,覆盖中国8个省28个城市,合同建筑面积约为3900万平方米,拥有112项在管物业,总在管建筑面积约为1570万平方米。

根据中指研究院的资料,截至2020年底,在中国百强物业管理公司中,按管建筑面积计,排名第78位;同一口径下,其在河南省内排名第二。

不可否认的是,以总在管建筑面积来看,康桥悦生活无疑是一家“蚊型”物企。

克而瑞物业事业部研究总监汤晓晨告诉风财讯,“从行业角度看,规模是非常重要的基础指标,但不是唯一指标。规模的结构、规模的质量也在变得更加重要。”

招股书显示,康桥悦生活的项目收入更多的来源于独立第三方,而非康桥地产。

2018-2020年,独立第三方收入从1.65亿元增长至3.44亿元,年复合增长率为44.25%,总收入占比59.7%。

独立第三方收取的平均物业管理费逐年增加。2018-2020年,分别为每月每平方米1.52元、1.73元及1.74元。

按物业管理协议的签署方划分的在管物业留存率上,2018-2020年,独立第三方的物业留存率分别为90.9%、97.8%,以及98.4%。

物管费与留存率的双升,也证明着康桥悦生活较为强悍的外拓及服务能力。

值得一提的是,此次IPO所募资金,约65%用于战略投资及收购,约10%用于投资智能化运营及内部管理系统,约15%用于拓展业务,约10%用作营运资金。

通过收并购快速做大第三方规模,几乎是目前物企的通用法则。

不同的是,康桥悦生活对于收并购式的扩张,更有针对性。

康桥悦生活执行董事兼总裁戴卫告诉风财讯,康桥悦生活并不准备进一步拓展到全国,我们的重点放在三个地方,第一个是江浙长三角,第二个是大湾区,第三个是京津冀。

长三角、大湾区和京津冀,是国内经济最为发达的区域,投入重兵布局,康桥悦生活的未来,充满想象。

物管+增值服务双驱动

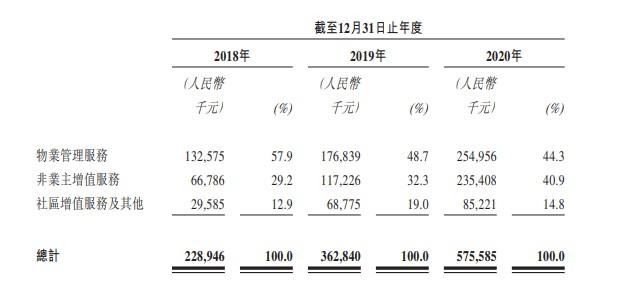

招股书显示,2018-2020年,康桥悦生活的总营收从2.29亿增至5.76亿,毛利从5400万增加到1.77亿。

据悉,其营收主要来自三大业务:物业管理服务、非业主增值服务、社区增值服务及其他。

更为具体的是,在收入贡献度上,物业管理服务和非业主增值服务,几乎平分秋色。

报告期内,物业管理服务的营收占比从57.9%下降至44.3%,非业主增值服务则从29.2%上升至40.9%。

非业主增值服务占比的增加,也直接拉升了康桥悦生活的整体毛利率。

财务数据显示,康桥悦生活的整体毛利率从2018年的23.6%增长了7个百分点(至2020年的30.7%)。

稳定增长的合同与在管面积,则为康桥悦生活的业绩提供了持续的增长支撑。

招股书显示,近三年康桥悦生活的合同建筑面积与在管建筑面积的比值分别为2.40、2.42和2.48。

在此之外,基石投资人的加持,则进一步推升了康桥悦生活未来增长的可能。

发售资料显示,康桥悦生活与碧桂园物业香港控股有限公司、郑州安图实业集团股份有限公司、58.com Holdings Inc.三家企业签订了基石投资协议。

基于发售价每股发售股份3.68港元及基石投资协议,三家已认购6746万股发售股份,相当于全球发售股份总数的约38.6%,占总股份的约9.6%。

一般而言,港股基石投资者的股份有6个月以上的锁定期,引入基石投资者则为市场提供了一个相对有公信力的参考。

更何况,基石投资者还是碧桂园。有业内人士认为,其与康桥悦生活在物业管理,科技开发与运用上,或许比纯粹的投资机构有更大的协同优势。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP