(原标题:德信服务自带“独角兽”上市 物业估值竞赛中的差异派)

7月15日,德信服务(02215.HK)正式在港交所挂牌上市,开收盘均报3.06港元/股,与招股价持平,总市值约30.6亿,市盈率(TTM)26.53倍。

分析德信服务的首日交易行情,卖盘散户为主,独家保荐人建银国际持续买入护盘,股价站稳招股价位,拉住全盘走势。

此次德信服务在香港公开发售2500万股、在国际发售约2.96亿股,最终均获超倍认购。

引入三名基石投资者共认购3692.3万股,相当于紧随全球发售完成后已发行股份约3.69%。这意味着,即使基石投资者后续退出,对公司整体估值和交易量造成的波动不大。

德信服务执行董事兼总裁唐俊杰接受风财讯采访时表示,公司将和投资者保持通畅沟通,并从根本上以做优业绩,回报投资者,获取资本市场的积极认可。

(德信服务总裁唐俊杰接受凤凰网采访)

如何做优业绩?这在当下并非一个容易解答的问题。

伴随德信服务成功上市,今年已诞生8只物业股,上市数量远超2019年的水平,行业竞争正在加剧。

身处三千万体量这个物企阵营,德信服务身上有一个不容忽视的亮点——制造“独角兽”、强化差异竞争。

“目前港股上市物企竞争中,规模不再是唯一标准,资本市场也会看差异化的核心竞争力。像德信服务这样的中小型物业企业,在细分赛道会有自己的发展优势。”资深物业分析师汤晓晨告诉风财讯。

第三方独立造血 差异化冲刺“翻番目标”

德信服务的第一点差异化,在于业务结构,其已经具备很强的第三方外拓能力,这和大多物企都不同。

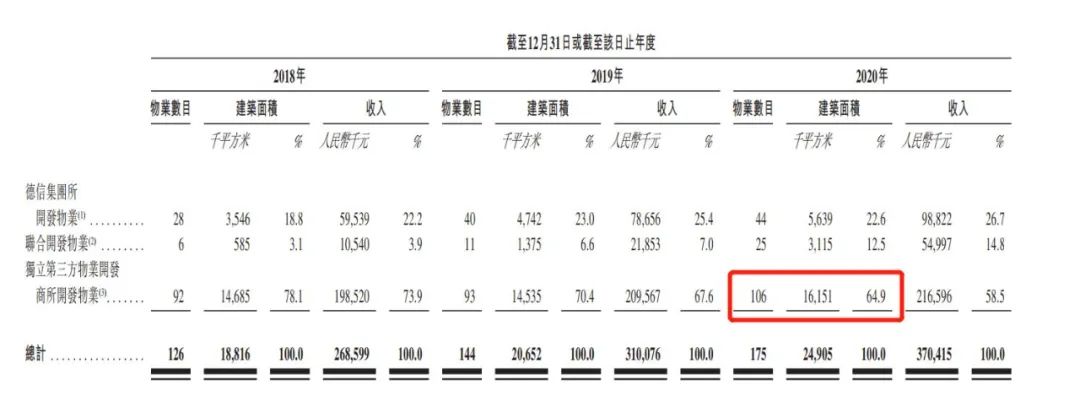

数据显示,截至2020年12月31日,德信服务在管物业项目共175个,在管建筑面积共2490万平方米,覆盖7个省份24座城市。

而173个在管物业中,独立第三方物业104个,在管总建筑面积为1610万平方米,占在管总建筑面积的64.9%,高于行业均值;来自德信集团及合联营公司贡献的物业数量为69个,在管总建筑面积为880万平方米,占在管总建筑面积的35.1%。

随之,德信服务外拓自第三方的营业收入,常年占据当期总营收的58%以上,成为公司收入的主心骨。

由于独立造血能力较强,德信服务受到母公司影响较小,这对保证业务收入稳定性有明显作用。

从数据可见,2018年-2020年德信服务的收入分别为3.98亿元、5.13亿元和6.92亿元,逐年涨幅较稳定,复合年增长率为31.9%。

“上市前,公司能够做到复合增长30%以上的成绩,上市后相信会有更多跃升,希望达到规模翻番的目标。”唐俊杰表示。

(来源:德信服务招股书)

孵化科技“独角兽” 毛利率超行业标准

锁定差异化的投资价值,德信服务的第二个抓手是增值服务,尤其是“科技赋能”的增值服务。

风财讯对比发现,在百强物业公司中,德信服务是极少的已经打通了“软硬件设计、研发、施工等一整套业务”的企业。

尤其是其控股的“悉尔科技”,入选国家级高新技术企业,主攻人工智能科研成果转化为场景应用,目前已完成B轮融资,与全国百强房企和物业公司以及万豪、凯悦等酒店集团、政府部门实现深度合作。

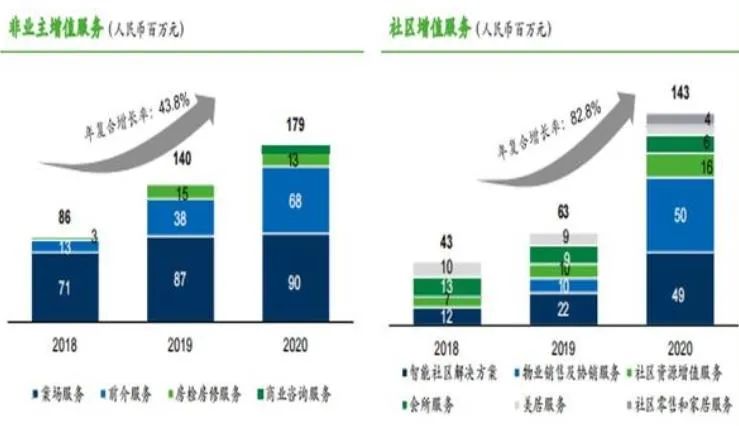

随之,德信服务的智能社区解决方案收入,已经从2018年的1233万元增至2020年的4922万元,三年复合增长率将近一倍。

可以说,德信服务是行业内较少的,真正成色十足的智慧物企。

有“科技底色”的增值服务,成为德信服务在营收、利润等方面的突破口。

数据显示,截至2020年底,德信服务物业管理服务、非业主增值服务、社区增值服务收入的占比,分别为53.5%、25.8%及20.7%,其中社区增值服务收入占比同比提高8.4个百分点,尤为突出。

由于增值服务的毛利率普遍高于传统物管,德信服务三大主营业务2020年的毛利率分别为26.3%、42%及44.2%,均高于当年港股物企的相关业务平均毛利率,公司在利润层面体现出一定优势。

另外风财讯注意到一个细节,德信服务的上述三项业务并不分离,它们相互联动、资源互补,用“投竞标”的方式发展核心业务,由此降低公司的“三费”(销售费用、财务费用、管理费用)。

目前德信服务的费效比,处于行业内较高的位置,带来公司的高毛利水平。

整体而言,德信服务的在管物业面积不算大,但增值服务发力程度高于行业平均水平,并且这部分毛利较高,拉升了业务的毛利率,公司呈现出“小而美”的走势。

唐俊杰表示,德信服务在科技能力、服务能力等方面有高起点,管理和发展中有一些自己的特殊打法,成效显著,未来会保持初心,做大既有优势。

(来源:德信服务招股书)

挖透优势区域红利 打开估值想象力

德信服务是一个地域性较强的物业企业,但由于其主攻地域为长三角,这反倒成为其优势。

招股书显示,截至2020年9月30日,德信服务的在管建筑面积中,浙江省贡献了高达1458万平方米规模,浙江省外的地区贡献729.9万平方米。

至2020年,德信服务的在管建筑面积,能够在浙江省的百强企业中长期位列TOP5以内。

长三角区域物业服务的高溢价,带给德信服务较好的利润前景。

招股书显示,截至2020底,德信服务净利润分别为2246万元、5055万元、1.06亿元,复合年增长率高达116.8%。

至2020年,德信服务的净利率为15.2%,高于40家港股物企平均净利率(14.23%)。

随着上市资本加持,德信服务能分享的区域红利、规模利好或能更明显。

据了解,此次德信服务集资净额为6.97亿元,其中65%用于扩大业务规模,10%用于投资信息技术和内部管理系统;另外10%基于此发展多元化服务。余下约5%用于完善人力资源管理及提升企业文化;10%为一般经营资金。

但德信服务收并购,不是做简单的“规模加法”,而是“做大差异项”。

例如,业务上,着重对“产业链”前后的企业、对具有区域差异化的企业进行收并购,做大第三方外拓业务。

区域上,德信服务近年拓展了武汉、郑州、成都、西安、贵阳、佛山等热点城市,未来在经过验证的省会或城市群重点城市深挖,触发新的收入和利润增长点。

这对于资本市场来说,是具有想象力的,因为独立性强、风险可控,意味着长期发展的稳定性,这种类似“白马股”的素质,普遍能带来不小的估值想象力。

上述分析师就表示,目前物业公司做大,应考虑区域安全,保证物业基本业务的稳定。在此基础上,利用增值业务做广泛延申,会给利润空间带来值得期待的预期,这些都是拉升估值的因素。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP