(原标题:房企破局天花板③丨绿城一季度拿地居榜首 “两集中”政策下土储大战一触即发)

2021年初的重点城市供地“两集中”政策,是继“三道红线”“两道红线”等金融监管措施之后,在土地市场的又一重要措施。名单中22城的商品房销售金额、住宅用地出让金占全国比重近四成,是许多房企拿地的重要战场。

面对“两集中”政策,房企如何应对?政策的出台,更加考验房企资金实力、精准投资度。大部分房企受负债率的影响,在土地投资端收紧,但与此同时,强资金实力、城市深耕和精准投资型房企正遇到超车良机。

绿城、保利、建发位列前三?

滨江拿地金额进前十

中指研究院数据显示,2021年1-3月,TOP100企业拿地总额5588亿元,拿地规模同比增长22.7%。TOP100门槛值为14亿元,与去年同期保持一致,TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为59.0%,比重有所下降。

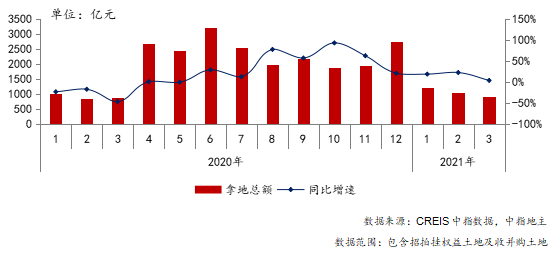

整体来看,房企一季度拿地回归理性,溢价率回落,流拍率大幅上升后逐渐回落。2021年一季度,在三道红线及集中供地政策影响下,土地溢价率整体显著回落。流拍率方面,2021年1月全国土地流拍率从2020年12月的4.6%大幅上升至8.2%,此后呈现下滑态势,3月已下滑至4.9%的水平,处于过去1年的低位。

图:2020-2021年50家代表房企每月拿地总额

受三道红线及集中供地政策影响,供地周期不均叠加一季度为传统销售淡季,房企投资力度降低,但值得注意的是,龙头房企拿地力度明显提升,TOP10企业1-3月新增货值总额5874亿元,占TOP100企业的32.9%。

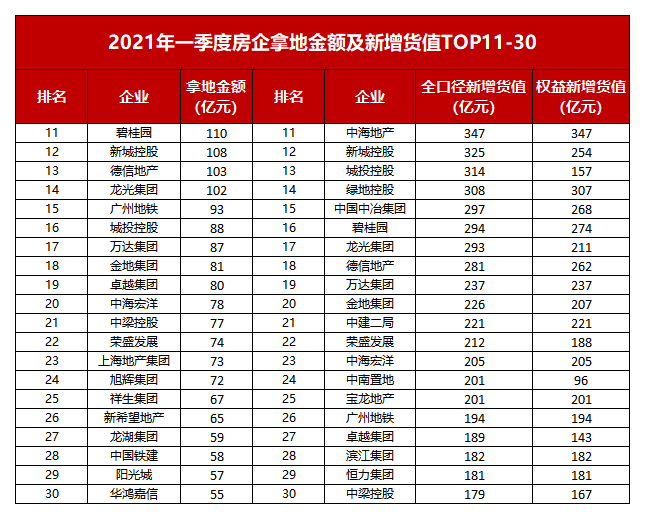

从新增货值来看,保利发展、融创中国和绿城中国占据榜单前三位。2021年1-3月,保利发展以998亿元占据榜单第一;融创中国和绿城中国紧随其后,累计新增货值规模分别为820亿元和712亿元。

通过对比2020年四季度房企拿地金额与2021年一季度房企拿地金额可以更清晰的看到:土地储备中的马太效应明显,越是龙头房企,拿地强度越大。

2020年四季度,龙头房企拿地金额同比上升56%,成长型房企同比上升52%,中型房企同比上升36%;2021一季度龙头房企拿地金额同比上升14%,成长型房企同比下降16%,中型房企同比下降21%。对比发现,各组样本房企的拿地金额增速均显著低于2020四季度的平均增速,但龙头房企整体拿地金额提升最多。

3月以来,受“22个重点城市土地供应两集中”政策影响,代表企业拿地规模均受不同程度影响。具体来看,滨江集团(002244,股吧)、广州地铁区域深耕型房企,单月拿地金额受政策影响较大;保利发展、中海地产等全国化布局房企,受影响较小,3月拿地额均超100亿元。

保利、中海关注收并购?

房企投拓策略转向多元化拿地

面对土地供应“两集中”政策,房企管理层普遍反应较为积极,认为新政有利于平抑土地市场热度,稳定土地市场预期,但在供地节奏趋同背景下,房企需对不同区域及城市的潜力、竞争环境进行精准研判,这也将加速房企分化。

保利置业董事总经理王健表示,在集中供地的竞争比较激烈的情况下,将加强在公司招拍挂以外获取土地的能力。此外,王健认为,市场将会有更多、更好的收并购机会,保利置业也会积极地关注。

对于“集中供地”,中国海外发展行政总裁张智超认为,中海面临着更多的机会和机遇,未来将充分利用财务的稳健和保障力度,把握住市场的机会,无论是在投资空间,还是在收并购上,都会积极关注市场和行业的机会。

绿城中国执行董事、行政总裁郭佳峰则坦言,“集中供地”短期对绿城投资会带来变数,尤其阶段性的资金安排和投资布局节奏,会有一定影响,但是整体影响可控。

不过,无论是乐观派还是谨慎派,几乎所有的房企都有一个共识:不能全面依赖公开土地市场,而应该进行更多元的拿地方式探索。目前,除了公开土地出让以外,并购、勾地、城市更新是其他几类目前可以成立的拿地策略。

集中供地之下,开发商必须走向非公开市场,倒逼房企多元化拿地。如宝龙、时代中国、合景泰富等通过勾地、旧改等方式破局。时代中国2020年接近50%的土储来源于旧改,对于公开市场的依赖已经逐步减少,受到影响程度也较小。

除了拿地规模不减外,更多企业开始追求有质量的土地储备,并且合作拿地趋势进一步加强。其中,刘伟亮表示,正荣地产更加看中权益销售规模,2020年其权益销售比例提升到55%,预计2021年权益销售比例能达到60%左右;去年正荣地产的40多宗地中,有接近一半以上是合作项目,未来可能会选择两家最多三家公司合作拿地。

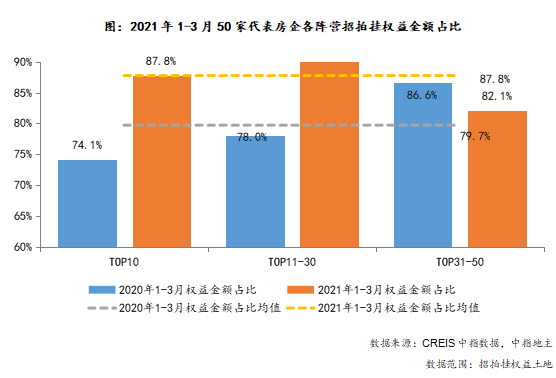

同时,也有部分企业选择减小合作力度,保障利润空间。2021年1-3月,50家代表房企招拍挂拿地权益金额占比继续上升。招拍挂权益金额占比均值为87.8%,较上年同期增长近10个百分点,较1-2月亦有小幅上升。其中前10阵营企业和11-30阵营企业权益金额占比均出现显著上升,分别上升13.7和14.1个百分点,31-50阵营企业在招拍挂市场更倾向于合作拿地,权益金额下降4.5个百分点。

谁能弯道超车?

融资“三道红线”和集中供地政策,给房企未来的发展带来新挑战。“三道红线”在源头上管控了房企融资的问题,使得房企必须降负债、降杠杆,而集中供地政策又要求房企必须积累大量资金以面对集中的拿地资金需求。然而,有挑战,更有机遇,两项管控政策对有些企业形成实质性利好。

首先,利好实力雄厚的房企,尤其是资金充裕型房企。由于土地出让流程中存在保障金制度,土地集中出让导致保障金集中缴纳规模在一段时间内明显增加,对于资金实力较弱的公司,参拍数量受限,而资金实力和筹资能力强的公司则可以广泛参与。

因此,龙头房企可以更好的安排投资节奏和资金安排。例如,碧桂园程光煜表示,集中供地的22个城占碧桂园整体销售额的21%,整体而言影响有限。集中供地对碧桂园从资金筹措、周转等方面是符合碧桂园发展方向的,整体上有利于碧桂园的发展。而金融指标一向稳健的万科也提出了机遇论,今年土地集中供应,要求企业资金具有很大的弹性,如果没有弹性,面对土地集中供应将面临巨大压力。据郁亮介绍,今年很有可能是万科大力补土储存的一年。

其次,城市深耕和精准投资型房企,也将迎来部分利好。土地集中出让,大城市供地规模会增加,房企集中抢地的热情被分散,土地溢价率将会得到控制,有助于降低房企拿地成本。对房企而言,需提前对市场和多个地块进行研判,投资踩点和精准投资能力尤为关键,城市深耕型房企的竞争优势将进一步显现。例如弘阳、融信等深耕型房企,在区域内有成熟的投拓、销售团队,对当地市场研判能力强的优势显著。而绿城、大唐也表示将投资前置工作和标准化工作。

再次,资债指标优秀的房企,占据主动优势。财务健康的房企拥有更低的融资成本和更加充裕的现金流之外,在双集中供地中更受城市欢迎,例如,成都明确要求加强土地竞买主体资格审查,超出房地产开发企业“三道红线”、存在重大失信行为的竞买人,不得参与该市土地竞拍。因此,资债指标优秀的房企,尤其是绿档房企,在双集中供地中占据极大的主动地位,成为直接受益者。

业内人士指出,两集中政策会加快房地产行业的分化,有实力的会吃得更饱。对于有规模诉求的房地产企业来说,现在是弯道超车的好机会,可以拉开同级别之间的差距。对中小房企而言,集中供地将带来双重影响,一方面,中小房企没有足够资金参与多地土拍;另一方面,大房企分身乏术时,中小房企则多了捡漏的机会。

截至目前,综合广州、北京、天津等12个发文明确集中供地制度城市来看,除广州外重点十城2021年宅地供应计划均有增加,且八城同比增幅在40%以上。从首批供地看,多数城市4月集中供地,占全年供应比重超过30%。这也意味着,各路房企开疆拓土的纳储关键时刻正在到来。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP