(原标题:中指研究院:前3月TOP100企业拿地总额5588亿元 同比增长22.7%)

中国网地产讯 近日,中国指数研究院发布《2021年1-3月全国房地产企业拿地排行榜》。报告显示,3月房企拿地同比增长22.7%,部分代表企业拿地受政策影响较大。

1、拿地同比增长22.7%,部分代表企业拿地受政策影响较大

2021年1-3月,TOP100企业拿地总额5588亿元,拿地规模同比增长22.7%。TOP100门槛值为14亿元,与去年同期保持一致,TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为59.0%,比重有所下降

从新增货值来看,保利发展、融创中国和绿城中国占据榜单前三位。2021年1-3月,保利发展以998亿元占据榜单第一;融创中国和绿城中国紧随其后,累计新增货值规模分别为820亿元和712亿元。TOP10企业1-3月新增货值总额5874亿元,占TOP100企业的32.9%,新增货值门槛为350亿元。

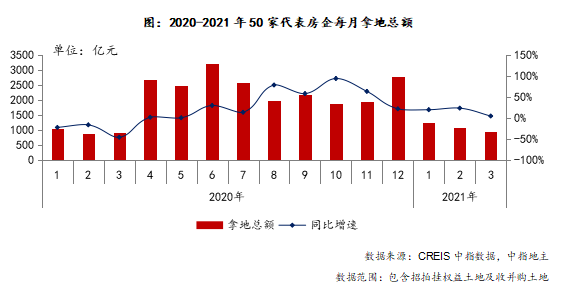

50家代表企业3月拿地额与去年同期基本持平,略有增长。2021年3月,50家代表房企拿地总额与去年同期基本持平,小幅增长4.2个百分点。3月,受“22个重点城市土地供应两集中”政策影响,代表企业拿地规模均受不同程度影响。具体来看,滨江集团、广州地铁等企业区域深耕,单月拿地金额受政策影响较大;保利发展、中海地产等企业全国化布局,受影响较小,3月拿地额均超100亿元。

2、权益金额占比持续上升,合作力度下降保障利润空间

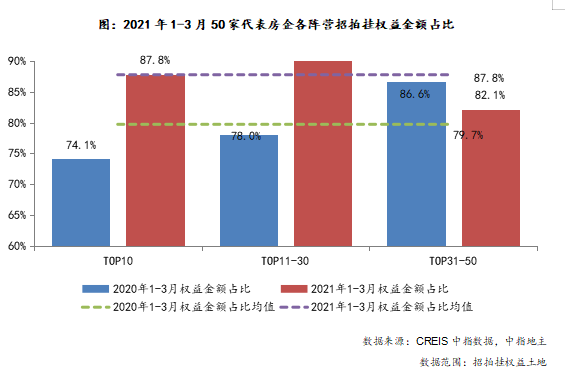

50家代表房企招拍挂拿地权益金额占比继续上升。2021年1-3月,50家代表房企招拍挂权益金额占比均值为87.8%,较上年同期增长近10个百分点,较1-2月亦有小幅上升,企业偏爱独立拿地,可以保持更多利润空间。其中前10阵营企业和11-30阵营企业权益金额占比均出现显著上升,分别上升13.7和14.1个百分点,31-50阵营企业在招拍挂市场更倾向于合作拿地,权益金额下降4.5个百分点。

3、一线城市占比有所下降,长三角热度略有下降

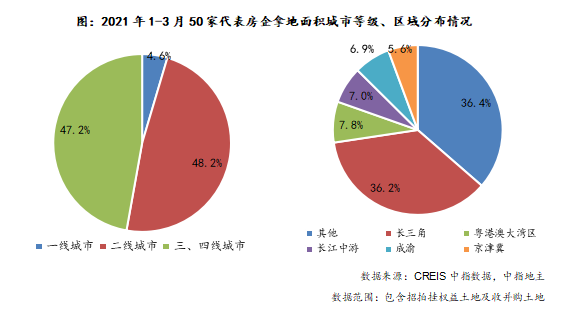

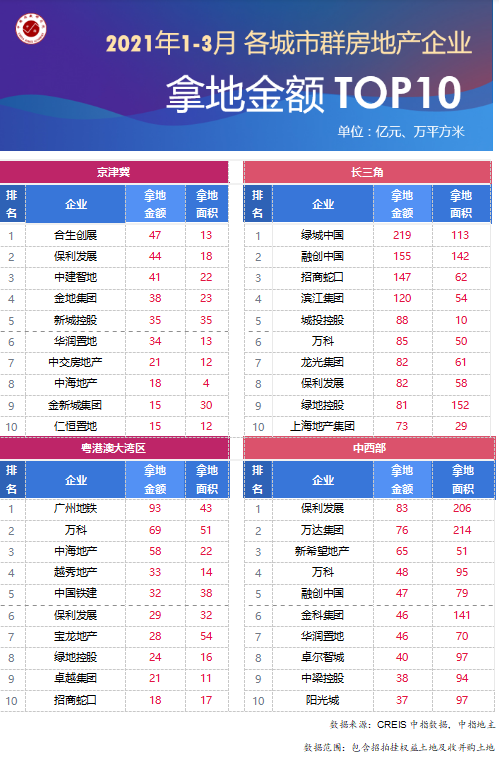

一线城市占比有所下降,城市群中长三角热度有所下降。从布局城市等级来看,50家代表房企2021年1-3月在二线城市和三四线城市的投资面积占比依旧基本持平,分别为48.2%和47.2%,但一线城市占比有小幅下降。从布局区域来看,企业依旧热衷于在长三角拿地,占比为36.2%,但相较1-2月,该占比有所下降。粤港澳大湾区次之,占比为7.8%,长江中游和成渝城市群占比分别达7.0%和6.9%,比例变化不大。

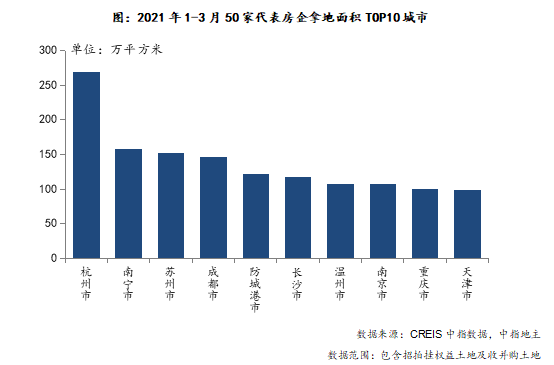

房企杭州拿地规模持续扩大,拿地城市区域较为分散。2021年1-3月,50家代表房企拿地面积TOP10城市中,杭州继续以累计优势占据首位。TOP10城市中,区域较为分散,除杭州、苏州、温州和南京为长三角城市外,其余6城市涉及成渝、中西部、京津冀等多个城市群。

从各城市群拿地金额来看,长三角热度不减。1-3月,长三角TOP10企业拿地金额1132亿元,依旧位居四区域首位;中西部TOP10企业拿地金额526亿元,位列第二;粤港澳大湾区TOP10企业拿地金额405亿元,位列第三。拿地面积来看,中西部TOP10企业拿地面积以1144万平方米位居四区域首位,继续领跑。值得关注的是,合生创展今年1月以47亿元拿下北京大兴区地块,并凭借该地块位居1-3月京津冀拿地金额第一。

城市下辖区县不纳入统计范围

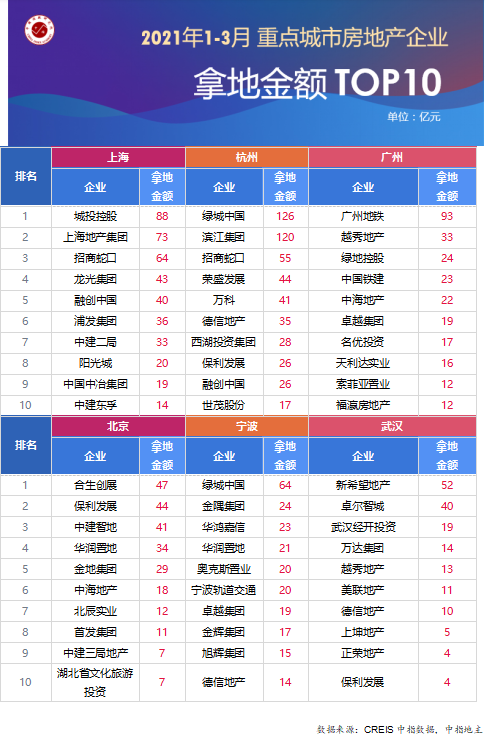

从重点城市拿地金额TOP10房企来看,房企多城齐发力。保利发展、德信地产分别出现在3个城市的1-3月拿地总额TOP10榜单中,在多个城市齐发力,与企业的全国化战略布局相契合。绿城中国拿下了杭州和宁波1-3月拿地总额冠军,拿地优势显著。滨江集团持续深耕大本营杭州,拿下杭州1-3月拿地总额亚军。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP