(原标题:德信中国增收不增利 去年拿地权益占比仅为44%)

尽管德信中国(02019.HK)去年营收大涨,但盈利能力却在下滑。

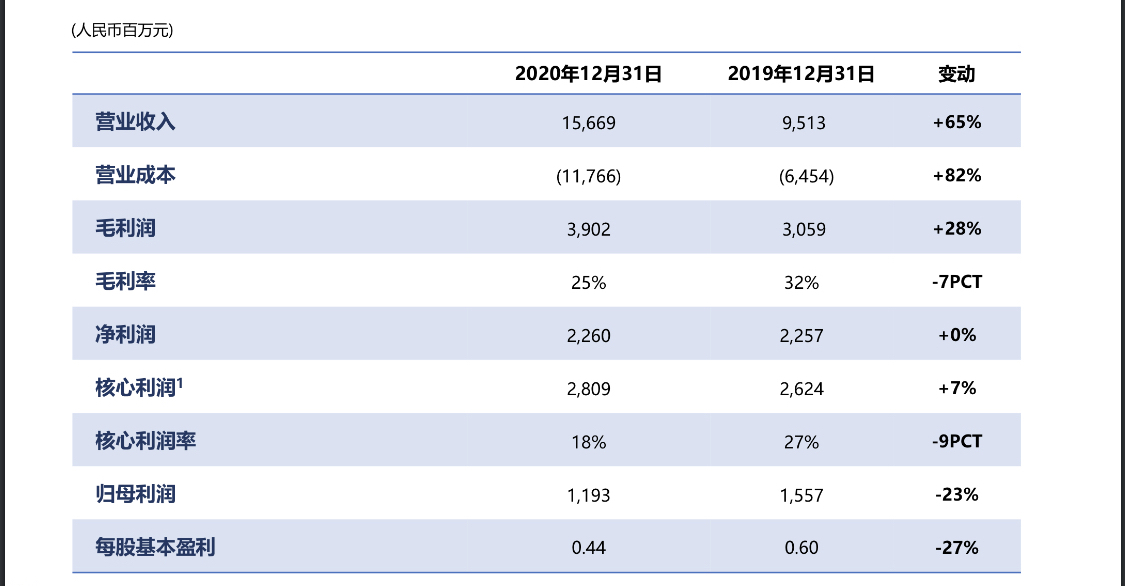

据德信中国2020年年报披露,报告期内,其合约销售额约635.3亿元,同比增长40.9%;收入约156.69亿元,同比增幅达64.7%;归母净利润为11.93亿元,较2019年的15.57亿元大幅下降23.4%。

而就利润增长与营收增长不匹配的情况,有投资人在业绩会上向德信中国管理层提出了疑问。对此,德信中国副总裁单蓓表示,这与阶段性集中交付的物业情况,以及去年合作的部分项目盈利水平不一有关。

有业内人士则认为,这或与德信拿地成本较高,以及合作模式中权益占比过低有一定关系。

“所拿项目土地价格如果较高,尤其是拿高溢价项目,会对利润造成不利影响。另外,合作的项目有助于销售额的增长,但利润不一定高,一些项目甚至可能未必有足够多的利润。”浙江一家房产机构分析师表示。

实际上,德信中国的销售额增幅虽然较高,但去年新增土储的权益占比却相当低。该公司去年新增了40幅地块,总建筑面积540万平方米,但新增土储的权益占比仅约44%。

德信中国常务副总裁方静在业绩会表示,通过合作有助于降低成本,而在供地“两集中”的背景下,房企未来的合作将增加。“新增土储备权益,已有所提高,符合当下企业和市场新的变化。”

在个别项目上,德信中国去年还出现了少量亏损。据德信中国公布的信息,截至2020年年底,公司录得投资物业公允价值亏损约2670万元,主要是由于天空之翼一期及神仙居分别录得公允价值亏损约4600万元及2680万元,同时被南京仙林智谷产业园录得公允价值收益约6000万元有所抵销。

于业绩报告中,德信中国还披露,公司2020年应占合营企业及联营公司的利润约5.93亿元,较2019年的11.75亿元减少约49.6%。

对这一指标的变化,德信中国方面解释,公司采用权益法将合营企业及联营公司的业绩入账。“有关业绩主要是与相关期间内交付的项目有关的应占利润,有关利润已被其他合营企业及联营公司产生的亏损抵销。”

此外,德信中国的毛利率继续下滑,2020年其毛利率约为24.9%,较上年同期下降7.3个百分点。2019年德信中国的核心利润率为27%,但2020年降至18%,下降了9个百分点。

对投资人所问毛利率出现下降的原因,单蓓表示,这一方面是因为市场红利有所消退,之前所拿项目是房地产上行周期中获取的土地。另外,公司此前较注重毛利率,但当下公司侧重点有所转变,公司更注重利润与项目周转效率的提高。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP