��ԭ���⣺����ҷ�ح�·�ƪ���г����ס����������������ȱ������ֻ�֮����¶��

һ������Ͷ�������ָ��������������ת��

��һ���ߺ�Ͷ���ۼ����������������Բ���ȥ��

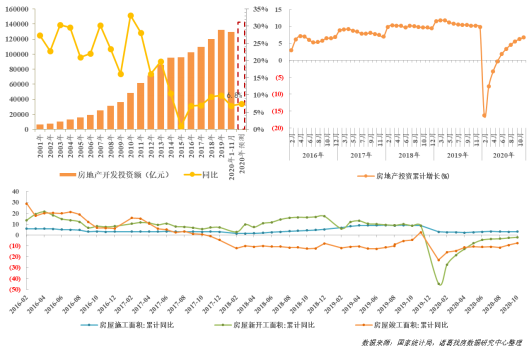

����������鱬�����ز�����Ͷ�����ٳ��ֶ���ʽ���䣬1-2�·��ز�����Ͷ��ͬ�����ٵ��Ƹ�ֵ��Ϊ16.3%������ʷ�µͣ������������ܿأ���ҵ�������������ƽ��������¿���������������ͬ�Ƚ�������խ��ʩ����������ȶ��Ƿ����������ز�����Ͷ�ʽ���������խ����ֹ��6�·ݣ����ز��ز�����Ͷ���ۼ�ͬ��������״λ�������������������ȥ��Ͷ�������ָ������ز�����Ͷ�����ٳ�������

����������ʾ��2020��1-11�·ݣ�ȫ�����ز�����Ͷ��129492��Ԫ��ͬ������6.8%��������ԣ�2020��ȫ�����ز�����Ͷ�ʶ�Ԥ�ƽ��ﵽ14����Ԫ������20��ߵ㡣���ܵ��������¿�����ʩ���Ȳ��������Ӱ�죬���ٻ�����7.5%���ң�����ȥ��ͬ��ˮƽ��

ͼ��ȫ�����ز�����Ͷ�ʼ������¿�����ʩ������������ۻ�ͬ������

��������Ʒ�������߳��ȣ������ҵ����̴�����С����β

2020�꣬�ܵ������¾��������ܴ��Ӱ�죬���1-2�·���Ʒ��������������۶�ͬ�ȵ��Ƹ�ֵ����Ϊ��������ʷ�ȣ����ž��������ָ����г�Ԥ��ת�ã���Ʒ���������߳��ȣ���ֹ��11�·ݣ���Ʒ���������ͬ��ֹ��ת�������������β֮�ƣ��ٽ���������ҵ������ڣ���������ӿ죬����������Żݳ������г������ת������������ʾ��2020��1-11�·���Ʒ���������150834��ƽ���ף�ͬ������1.3%�����ٱ�1��10�·����1.3���ٷֵ㡣��Ʒ�����۶�148969��Ԫ������7.2%���������1.4���ٷֵ㡣Ԥ�ƽ�ֹ��2020��12�·ݣ���Ʒ�����۶��ܴﵽ150000��Ԫ���ٴ��¸ߡ�

������������1-11�·ݶ����������۶˱������ã�ͬ������5.3%�����������ȵ���м��У��糤���Ǿ���Ȧ�����۰Ĵ���������¥�б������죬¥���ȶȾӸߴ�����������������á��������������ܵ����鷴��Ӱ�죬��֮��ҵ֧���������˿�����������������ͬ���»����ԣ�ͬ���µ�7.5%��

ͼ��ȫ����Ʒ��������������۶�ͬ�ȼ�2020��1-11�·ֵ�����Ʒ���������ͬ��

�����·��г������ֺ������������̬������

��һ���·��ɽ����֡��Ϳ����ߡ������ص���֮��

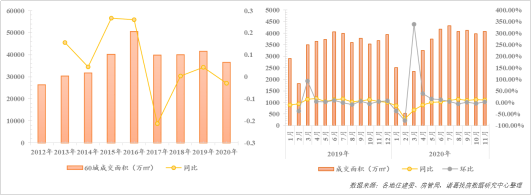

2020�괺�ڣ�һ�������������ڣ������˷��ز��г������Թ��ɣ�������һ���ȣ���Ը�����¥����ͣ������ͣ�����·��г��ɽ���λ�ǻ������������������������������ȥ�����ذ䲼�������ߣ������г����ա������г���Ծ�����������������ȵ�������������ˡ����ȡ�����Ϊ�˱��Ϸ��ز��г�ƽ�Ƚ�����չ��7�·��������ؽ�����̨�ս��������ߣ�ּ��Ϊ¥�н��£���ʹ���ۻ��ȣ��������ı����£��·��ɽ�����Ѹ�������ڣ�����ƽ�����нΡ�����������ʾ��2020��1-11�¼��60���·��ɽ�36547.09��O��ͬ���µ�3.01%�������³ɽ�����������2020��11�µ��³ɽ�4080.67��O��ͬ������10.97%����������2.59%��������ĩ����Ϊ�˳��ҵ�����������̳��£���ǿӪ�����ȣ������ɽ�С�����С�

ͼ�����60����Ʒסլ�ɽ������ͬ������

ע;���ݽ�ֹ��2020��11�£���ͬ

������2020�귿���Ƿ����������µͣ��۸���뻺����������

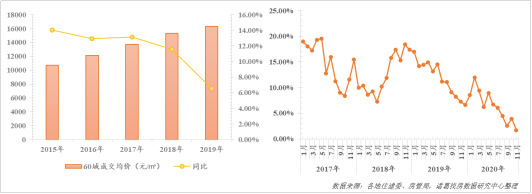

���60����Ʒסլ�ɽ����۴����������¸ߣ������Ƿ�������ͬ���Ƿ������µ͡��ܵ������ϰ�����������Ӱ�죬�����°���������ط��ز������ս����������Ƿ����ܵ�һ�������ƣ����۽��뻺���������ڡ������ڳɽ�����ͬ�������������Զ��������������ϳ��ֲ����»�̬�ƣ����Ź��������ת�����ֳ��г���¥���ȶȹ��������ɴ˶�ؼ����ս����صĴ���������Ƿ����ȡ�ͬʱ���������������¹�ķ������Է�����������Ӱ�죬��ʹ����Ϊ�˼��ٻؿ���ҵ�����������̣��Ӵ��Żݴ������ȣ����·��۸��Ƿ���һ����խ������������ʾ��2020��1-11���·��ɽ�����Ϊ16304Ԫ/�O����2019��ͬ������6.55%���Ƿ���խ5.04���ٷֵ㡣����2020��ף��Ƿ�������������ˮƽ��2020��11�·ݣ����60�dzɽ��۸�ͬ���Ƿ�Ϊ1.69%���Ƿ���խ2.25���ٷֵ㡣

ͼ�����60�Ƿ���ͬ���Ƿ�����

�������°���������롰ǿȥ��������

�ݹ۽���Ŀ�����ƣ��������ֲ������е����ơ��ܵ���Ӧ�����Ĵ��������¿���ѻ�������ȥ��������������2020���°��꿪ʼȥ�����ڳ��ֻ���̬�ƣ��ڸ��ؼӴ�Ӫ�����ȣ�������չ���۴����֮�£�ȥ������������죬�г�ȥ��������ǿ������������ʾ����ֹ��2020��11�·ݣ����ﵽ22193.35��O����������1.6%��ͬ������13.6%��ƽ��ȥ������Ϊ10.4���£���6�·�ʱ�ڵ����ȥ����������3.9���£��°���ȥ������������ǿ��

ͼ�������п�漰�����������

���������зֻ������ȱ��������г����컯������

��һ��һ�߳�������ǿ�������߳��������������߳��л�������

�ڽ�������Ĵ��£����м�ķֻ��������������ص���60��������������2020��һ���ȸ��ȼ����гɽ�ͬ�ȵ����ȵף�2�·ݵ�����70%���ң������������ܿأ���ѹ�Ĺ��������ͷţ��г�������ת������һ�߳�������ǿ�������߳������ڴ��ڱ��ֵ��ص����ģ������Ƿ����ȣ������߳��в����ָ�������������ʾ��2020��11�£�һ�߳�����Ʒסլ�ɽ����ͬ������37.4%������ͬ������3.27%��������ͬ������4.77%��������ԣ�һ�߳���������ͷǿ�����ڱ�������ˮƽ��ǿ��֧���£��˿���������ǿ�������ɽ��������С����߳������ڴ��ڱ����ܼ����ص����ģ��ɽ����ƷŻ��������߳����ٽ���ĩ��Ӧ�����ӣ������ɽ����ڲ������У����Ǵӳ�Զ�����������߳���δ�����Ƕ������㡣

������¥�����塰���ȱ����������������������߳���������

���ݼ��60��2020����Ʒסլ�ɽ����ͬ�������������Ǻ������dz�����Ȼ����һֱ�������г��ȶȣ���������г����ȸ��ա����У�����2020���·����۽��ͬ���������Ϊ71.87%�����Ϊ����ͬ������70.11%����Ҫ��λ�����������ܵ���������С���г��ָ��Ͽ졣��ݸ����ɽ�����ݵȳ��������۰Ĵ����������������£��г��ȶȾӸ߲��£��ɽ����ͬ�ȷֱ�����56.72%��37.68%��24.12%����֮���ڳ�̨7.15�����������ֹ��������������ܱߵĶ�ݸ�ȳ��У�һ���̶���Ҳ��������Щ����¥���ȶ����������ͬʱ�������dz������ݡ��ߺ�����ͨ�����ݵȳ��б������ã��ɽ����ͬ�Ⱦ���20%���ϡ�

ֵ��ע����ǣ�����������ȷ���ʯ��ׯλ�ӳɽ����ͬ��ǰ�壬ʵ������ǰ���꿪ʼ�����������Ѿ������»�̬�ƣ���ȱ����ҵ֧�ţ��Լ����ز����ߵ��Ͽ�֮�£��������Ƿ������������������Ų�����¥�����У���֮����Эͬ��չս�Ե��ƽ����˲��仧��������ߵ���ʵ����������¥�����ĺͼ۸�������Ҫ�����á�δ�����������߳����ơ�

��ѡȡ�ص�40�dzɽ����ͬ�ȼ��ɽ������������������������ϲ����лָ�Ѹ�٣������Ƕ�ݸ����ɽ����ɽ�����ڵ������dz��м����ݡ��ߺ������ݡ�̩�ݵȳ����dz��о��������г��ȶȣ�����ɶ��ܵ����徭��Ȧ�����ô�����¥���ȶ��������������������������������ϳ��У��ܵ�����Ӱ��С���ָ�Ѹ�٣�

����ڴ��ϲ����еķ�չ��ͷѸ�ͣ���������ȴӭ����һ�����������б��������ܵ����鷴����Ӱ�죬��֮��Ϊ���������߳����Ͽأ�������������ͬʱ���������������ȶ�������Ҳ���������Ƿ����ľ��棬�人�Լ��ܱߵ�������Ϊ�������س��лָ�Ҳ����ͺ����������У��ɽ�����ȥ��ͬ���������㡣����������2020����·��г����ֳ�һ�����ȱ����ľ��棬�ϲ�����Ȧ���дַ�չ��ͷǿ��������������ȴ������˺�����

������������ʱ������լ�г���������

��ѡȡ���ص�һ���߳����������������к�լ�ɽ�������������̬�ơ�һ�߳����У��������⣬�������к�լ�ɽ���������ȥ��ͬ�����ǣ���������ͬ������80%���Ƿ����ף��Ϻ��������ͬ������58.29%���ں�����ʱ���������߶Ծ�סƷ�ʺ���ҵ����ȵ�Ҫ��Խ��Խ�ߣ���լ�г�ӭ�������ڡ��ص���߳����У���ɽ���Ͼ�λ���Ƿ�ǰ�����ֱ�����162.83%��128.26%���ֱ���Ϊ���۰Ĵ������ͳ����Ǿ���Ȧ����Ҫ���У����²�ҵ����˲žۼ����߶˸�����������ͷš�

ע��һ�߳��к�լѡȡ��Ϊ�ܼ�3000��Ԫ���ϣ����߳��к�լѡȡ��Ϊ�ܼ�1000��Ԫ���ϣ������ο�

�ġ����ߵ����·����°���Ͷ��ǿ���½���ͷ������Ӱ����

�ڽ����ϰ���������֮�£����и�ҵ���ܵ��ش�Ӱ�죬���ڴַ�����˵������������ҵ�����𣬵������������Ӱ������ȥ�����������������������������ϣ�TOP100����ҵ�������ϳ�ȥ���ҵ��ˮƽ������������ҵ��TOP10����չ�������������۽�����ȥ��ͬ������6.5%�� TOP11-20��Ӫ����һ�㴦�ڹ�ģ���ŵ���Ҫ�Σ���ҵ�������Ϊ���ң����۽�����ȥ��ͬ������8.3%���Ƿ����������Ӫ��TOP21-30��TOP31-50��Ӫ����ҵ��ˮƽ�ֱ�����1.2%��5.5%��������TOP51-100�ķ�����Ψһҵ���»�����Ӫ����ȥ��ͬ���µ�2.2%���ڽ�������Ӱ������°��귿�����������¹��̨����С����ٲ�ά�衣

�ӷ�����õ����۱��������ܵ����ҽ��ڻ����Լ����ز����ߵ�Ӱ�죬�������°�����Է���ġ��������ߡ��¹��̨�����õ�ǿ�ȡ�����ȥ�����������ת�䣬����������ʾ�������ϰ�����°����õ����۱ȳ��������仯�����У���TOP11-20��TOP51-100��Ӫ�ķ���仯��Ϊ������TOP11-20����������ڸ������ŽΣ��������ʻ������ս���Ӧ��Ϊǿ�ң��õ�ǿ���Զ������»�����TOP51-100����С�������ֽ����������㣬���������ߡ��¹�ij�̨�����Ƕ�ծ�����ĵ�ͷһ�������Ƿ�������ܸˡ�����ծ��Ϊ����֮�أ��õؽ���Ż�������ȥ�����Լӿ졣

���ͬʱ��TOP10��Ӫ��ͷ�������õ����۱Ƚ��ϰ����ޱ仯����ͷ��������й�ģ���ƣ��Ҳ���״���������ã������ĸ�ծˮƽ����ʹ�����õؽ������������������������δ���ķ�չ�и������ơ�

�塢2021��Ԥ�У������������ȫ����۽ṹ�����ǣ���ҵ����ϴ��

�����г�����Ԥ�⣬Ԥ�����귿�ز�����Ͷ������Լ��5%-6%���ң�ȫ����Ʒ����������仯�ٶ�Ϊ-1.5%-1.5%֮�䣬���۽��ͬ�������½���6.5%���ҡ��۸���������ȫ����Ʒ���ɽ����ۼ������ֽṹ��С�����ǡ�

���������������ز��г��ڷ�ס���������ߵ����£��ɽ���ģ�ͳɽ����۶����ԡ��ȡ�Ϊ�����ָ��ȼ�����������Ԥ��һ�߳��������������õľ��û������Խ�������ǿ���������������߳��н������Ȳ������������ڲ����б��֡���ݬ���롱�������Ǽ������Ǿ���Ȧ���ȵ�����ȶ����Σ��������߳���������ij���£�����ǰ���������֧���ȶ��»��Ǵ�����¼��������ʹ���м�ķֻ���һ���Ӿ磬��ͨ��ҽ�ơ���ҵ�Ȼ���������ij����Խ����Ƿ��ֵ��ص㡣

���ڷ�����˵��������ҵ���ж������������Ͻ������������¹�ķ�������������滷�����Ӿٲ�ά�衣���Ƕ���ͷ��������˵������˵�Ƕ��ڲ���״�����ţ�λ����ɫ���ķ�����˵��δ���õز��ֵȽ��������ƣ����ų����ַ�����������������Ļ��ᡣ�����ڲ������صĸ߸�ծ������˵��δ�����ʻ��ܵ��ϸ����ƣ����ò��Ż����Ų��������ز���ҵ���ɴ˴���һ���µ�ϴ�ƣ�����ʵ����ʤ��̭����ҵ���жȽ���һ��������

�����������ڼ���ֵ��ձ�ӼҸ����������ǶԷ���Ʒ���Լ���ҵ�����ȵ�Ҫ��Խ��Խ�ߣ��߶˸���סլ����ӭ���г���������ʹ�������ע�ز�Ʒ�����Ʒ��������

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP