(原标题:中原地产:上半年上海新建住宅成交346.11万平方米 同比减少4%)

受疫情影响,各行业都受到不同程度影响。虽然疫情不直接针对楼市,但一季度供求双双跌至低谷。面对疫情带来冲击,从中央到各地政府都出台稳经济举措,楼市也不例外。随着复工、复产、复市等积极推进,楼市在二季度迎来快速反弹,小阳春迟到2个月出现。7月1日,大盘在地产股集体发力下冲上3千点关口,再次证明,地产对经济对金融的支持作用。

新房市场:豪宅带领市场走出小阳春 下半场将有分化

受疫情影响,供求节奏都出现滞后,尤其是一季度几乎处于停滞状态。虽然房企通过网上直播,一些企业也在积极以价换量,但和去年相比,供求都出现不同程度缩水。4月后市场开启一波供应潮,在高供应推动下,市场迎来迟到的小阳春。

供应:

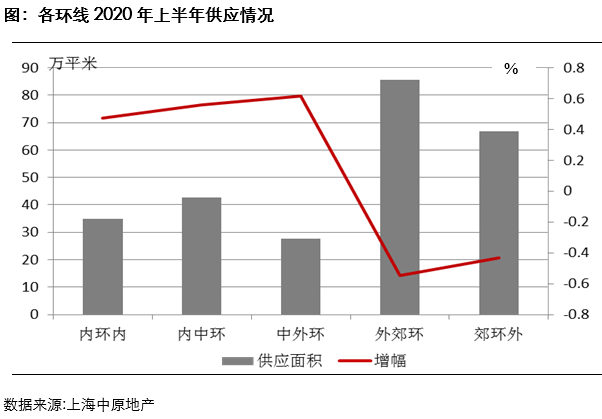

1、上半年上海楼市供应257.26万平方米,累计同比减少31.11 %。虽然从供应绝对量来看,外环以外依然占到主力地位,但是从各环线供应情况来看,外环以内供应量累计同比都出现增加,相反外环外地区均出现减少。供应出现大幅短缺很大因素和疫情有关,尤其是刚复工时期,建材、物流等无法跟上,造成工期延后,无法及时入市。

2、产品类型来看,今年高价房项目是市场最抢眼的部分。4月供应潮开启后,高端项目几乎逢开盘就日光,尤其是一些热点区域的热点项目,认筹率超过1:6。不过到5月份后,市场开始分化,部分项目认筹效果不理想,只有几十套,而有的项目依然是“日光”。可见对于产品买家自己有衡量标准,“性价比”高的项目自然会受到市场热捧。

3、入市价格略有上涨,这点在豪宅项目上尤为显著。比如浦东前滩三湘的项目,入市均价超过12万元/平方米。而同区域内此前开盘的项目均价都没有突破10万元/平方米。另外,就在6月底,翠湖天地五期也开盘入市,均价超过16万元/平方米。

成交:

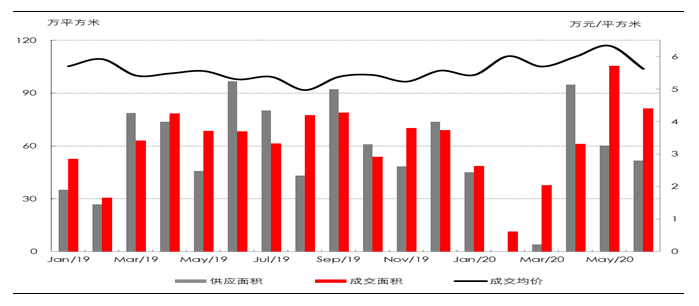

1、受疫情影响,上半年上海新建商品住宅成交346.11万平方米,累计同比减少4.44%。虽然二季度有明显补量动作,但前期落下太多,完全弥补有困难。同时也需要看到,上半年成交累计同比还不到5%,已经属于正常波动范畴,从侧面反映出上海楼市的健康和稳健。

2、高价房表现靓丽抢眼。上半年多个豪宅项目入市,尤其是年后第一个入市的绿地董家渡项目,成交数据不错,给予市场信心。上半年10万+项目一共成交2828套,累计同比增加98.18%。

基于疫情影响,全球开启宽松货币政策,美国甚至开启无限量宽松,对于抗资产缩水而言买家的对待方式较为一致,就是买优质资产。这次疫情催生一部分改善力量入市,同时也催生部分资产配置需求。从历史表现来看,越是核心地段房产扛跌能力越强,更何况新房多少还受到限价影响,入市价格比预期稍低些。因此今年豪宅成为市场最为突出的产品。

图:上海新建商品住宅供、求、价走势:

数据来源:上海中原地产

3、远郊区域成交占主导地位,个别区成交成倍增加。原南汇、青浦、松江成交面积分别达到43.27万平方米,37.36万平方米和33.75万平方米。分列全市第一、第二和第三。远郊一直是刚需和首次改善的重点区域。南汇一方面有临港等自贸区吸引力支撑新需求,另一方面,也有周康这样的成熟区域,吸引改善需求释放。而像青浦最近两年一直是市场交易主力,既有大虹桥做为依托,同时诸多产业实体比如华为在青浦拿地建厂等等导入大量人口。

后市研判:

上海楼市调控基调未变,市场不太可能走出反转行情。周边一些城市比如苏州、杭州等市场出现爆发有一部分是人才政策等在起作用。在短期冲高后,市场有回落休整。7、8月份受传统淡季影响,成交会缩水,但休整后,9、10月份也会有季节性高点。基于疫情对经济影响存在不确定性,尤其是国外经济复苏的不确定性,在全球经济一体化的背景下,对中国的一些产业造成影响,比如外贸出口等等,可能会影响消费信心。因此,走势上很可能和去年一样,成交高点是在上半年产生。预计全年新房成交量和去年相仿或减少一成以内,但成交均价受到豪宅集中入市影响略有上涨。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP