(原标题:年报观察 | 大额计提后 光明地产进入了亏损的第二年)

观点网 在沪摸爬滚打三十多年,光明地产虽没有跻身上海地产商首列,但由于背后有光明食品集团撑腰,在房地产行业处于高位的早些时候,也风光过一阵子。

2016年,是光明地产的营收“高光”时刻,全年营收突破两百亿,达到207.82亿元,净利润10.11亿元,同比几乎翻了一倍。

2017年,光明地产迎来了营收、利润双“高光”点,在全年营收微增至208.11亿元的情况下,实现净利润19.47亿元,较去年又翻了一番。

2021年,房地产市场规模见顶,房地产行业同步进入深度调整期。这一年,光明地产达成其史上最高营收记录,以258.8亿元的总营收触碰到业绩天花板;但净利润掉出亿元队列,仅有7008.21万元。

最近几年,地产行情没有呈现出逆转的奇迹,硬撑了三年的光明地产在2024年开始转入亏损,并延续到了2025年。

先是在1月16日,光明地产公布2025年年度业绩预告,内文提到,预计全年实现归母净利润约-37亿元到-26亿元,扣非归母净利润约-40.5亿元到-28.5亿元。

4月28日,光明地产2025年年度报告正式出炉,全年实现营业收入44.79亿元,归母净利润-36.54亿元,与预亏的-37亿元上限只有不到5000万元的距离。

亏损第二年

2025年光明地产出现36.54亿元亏损的原因主要有两个,且与同阶段的多数房企情况相似:一是由于行情下行对项目进行计提减值;二是项目结转规模下降,业绩承压。

报告期内,光明地产共计提信用损失准备合计1.71亿元,其中包括应收账款按单项评估计提坏账准备4326.18 万元,按组合计提坏账准备686.07万元;其他应收款按单项评估计提坏账准备9563.67万元,按组合计提减值准备2515.55万元。

对于房地产及配套相关存货项目,光明地产计提资产减值损失共计19.03亿元,其中对开发成本计提4.29亿元,完工开发产品计提13.06亿元,出租开发产品计提3614.72万元,合同履约成本计提1.32亿元。

两项合计超20亿元的资产减值准备,直接影响了光明地产19.61亿元的归母净利润,侵蚀了近54%的利润规模。

同时,光明地产的归母净资产减少至61.98亿元,降幅达到36.97%;资产负债率也提升了5.26个百分点至87.90%,财务安全垫被严重削弱。

出现大额亏损的另一原因,简单来说,在于房地产项目销售情况不佳。

年报显示,光明地产2025年实现签约面积50.26万平方米,签约金额43.93亿元。与2024年签约面积55.89万平方米、签约金额54.54亿元相比,分别呈现10.08%、19.46%的降幅。

从销售单价上看,2024年的综合销售单价约 9761 元/平方米,而2025年的综合销售单价降低至约 8741 元/平方米,可见“以价换量”的销售策略只是让回款情况相对体面的权宜之计。

不到1万元/平方米的销售单价,也可以明显发现,有着上海基因的光明地产,打造出来的产品却没能紧跟上海楼价高度。

实际上,不光是上海,光明地产在各个区域的营收规模都有不同程度的收缩。

报告期内,光明地产在华东、华中、华南、西南地区的营收分别为40.49亿元、1.32亿元、2191.94万元、1.51亿元,分别同比减少16.43%、46.25%、11.95%、36.00%。

整体来看,光明地产2025年全年实现营收44.78亿元,同比下降19.37%。其中,房地产开发及配套业务收入40.22亿元,同比减少1.32%;物业及租赁业务收入3.29亿元,同比减少34.67%;其他业务收入209.15万元,同比骤减99.33%。

从毛利率观察,创收比例最大的房地产开发及配套业务的毛利率为7.98%,同比微增0.46个百分点;物业及租赁业务的毛利率减少至4.37%;其他业务的毛利率则增加46.05个百分点至58.44%,但由于创收规模极小,对整体的盈利状况没有太大改善。

财务“自救”

尽管2025年的大额计提影响了当期利润,但从长远的视角来看,这也是实行财务“自救”的办法之一,未来潜在的亏损风险得到了大幅度的释放。

除此之外,光明地产也在其他方面积极展开“自救”。

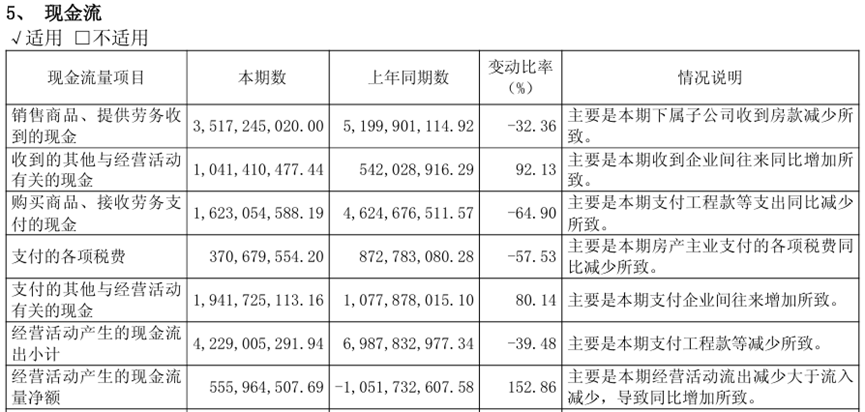

2025年,光明地产经营活动产生的现金流量净额为5.56亿元,与去年同期的-10.52亿元相比,实现转正,增幅达到152.86%;现金及现金等价物净增加额为2.08亿元,增幅为116.01%。

年报解释,主要是因为当期经营活动流出减少大于流入减少。结合现金流量表来看,尽管销售状况不佳,但合作企业回款/借款增加、开工量减少、税费减少等综合因素,促成了现金流回正。

数据来源:企业公告

同时,光明地产还对支出费用进行进一步压降。2025年,光明地产的销售费用和管理费用分别为2.25亿元、3.40亿元,分别同比减少36.45%、28.05%。

出售资产股权也是光明地产加快资金回笼的选择之一。

2025年10月,光明地产将上海锦如置业60%股权及相应债权转让予上海欣颖置业,并已全额收到交易价格1.03亿元;

同年12月,又将位于上海市宝山区的两幅地块交付予上海市宝山区土地储备中心,交易价格为2.30亿元,截至年底,光明地产已收到土地收购补偿款2.19亿元,尚有1150.05万元未支付。

在年报中,光明地产还提到,其年内发行了2期中期票据、1期公司债。在11月成功发行的5亿元公司债,合规申购金额12.2亿元,票面利率2.35%,再创历年债券发行价格新低。

今年3月23日,光明地产继续发行新一轮债券“26光明房产MTN001”,发行金额为6亿元,发行利率为2.65%,期限为2+1年。

进入一季度,光明地产实现营收11.07亿元,同比下降12.89%;归母净利润为-2.34亿元,同比下滑17.02%。

不过现金流状况延续了2025年全年态势,经营活动产生的现金流量净额为6300.34万元,较上年同期的-4704.16万元大幅增长233.93%,数据转正的原因也与2025年高度相似,说明抓紧回款、降低开工量等策略或将继续执行下去。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP