��ԭ���⣺�걨�۲� | ��ɽ�ع�Ӫ�մ����Կ���20�ڣ�

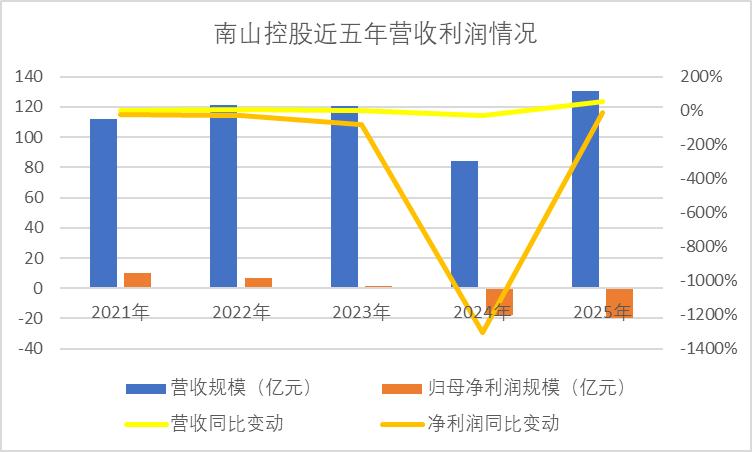

�۵��� 1�µ�ʱ����ɽ�ع���������һ��ҵ��Ԥ�棬Ԥ�ƹ��������й�˾�ɶ��ľ�����Ϊ-22����-18��Ԫ�������ģ������ͬ��17.73��Ԫ��������

ֱ��3���º�һ����ȷ�ijɼ����ŵ���������

����2025��ȱ��棬��ɽ�عɱ�������ʵ��Ӫҵ����130.63��Ԫ��ͬ������55.55%�����������й�˾�ɶ��ľ�����Ϊ-19.7��Ԫ������ͬ������11.11%���۳��Ǿ����������Ĺ�ĸ������Ϊ-19.56��Ԫ��ͬ������9.92%����Ӫ��������ֽ���������ʵ���ɸ�ת������40.75��Ԫ��ͬ������1960.58%��

��ҵ����������ɽ�ع����·��ز�ҵ��ʵ��Ӫҵ����Ϊ84.54��Ԫ��ͬ������99.01%����ȫ��Ӫ����������Ҫ���ƶ�����

��Ҳ��Ϊ���ز�����˾�����˽�20�ڿ���

���ز�����

����2025��ҵ�������ԭ����ɽ�عɷ����ʾ���ܷ��ز��г���������Ӱ�죬��������ԭ������ʲ���ֵ��������ĿͶ����ʧ�������ӡ�

ͼƬ��Դ����ҵ����

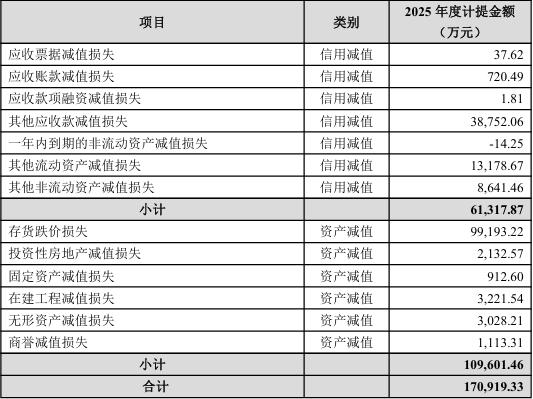

2025�꣬�ù�˾ȫ���������ʲ���ֵ������17.09��Ԫ�����ٹ�ĸ�������ģԼΪ15.91��Ԫ��ռȫ������ܶ��80.76%��

���У�Ӱ�����IJ��������ڴ��������ʧ��

����2025��ĩ����ɽ�ع����·��ز�����ҵ���Ѳ���16�����У��ۼƿ�����Ŀ69���������������������Ŀ��������������Ŀ40�����ۼƿ���Ӫ��Ŀ�����ﱸ��20������������Ӫ�������ܣ���Ŀ7����

ͼƬ��Դ����ҵ����

���ڣ��ù�˾�����������ش�����������ĩʣ��ɿ����������Ϊ54.16��ƽ���ף�������ĩ����3.1��ƽ���ס�

ֵ��ע����ǣ���2022�꿪ʼ����ɽ�ع������۰Ĵ�����������������գ�������δ����ֺ���

�������ڣ���ɽ�ع��ۼ�ʵ��ȫ�ھ����۽��78.3��Ԫ��ͬ������29.6%��Ȩ�����۽��52.3��Ԫ��ͬ������46.9%���ϲ�������Χ����Ŀ�ۼ�ʵ�ֲ����ھ����۽��51��Ԫ��ͬ�ȴ������121.7%��

�ݹ۵���ý���˽⣬��ɽ�ع�������۳ɼ�����Ҫ�������Ϻ���ɽ��Ϻ����ڳ����㳡������Ŀ֧�š�

�Ϻ���ɽ���λ�ڼζ����ϳǺ���λ�ã�ԭΪ�ζ������������ģ���Ŀ�ؿ�����ɽ�ز���2023��10����18�ڼ۸á�

����Ŀ��λΪ������ƽ���լ����ʱ���������ζ��·���“��˹��˹”��2024��10���������۳�123��Դ��ȥ����Լ90%��

������ʾ����ɽ���2025��ʵ�����۽��18.45��Ԫ����Ӧ�������4.24��ƽ���ף����۾���Լ4.35��/ƽ���ס�

���ڳ����㳡λ����ɽ��ǰ����������ĵش�����һ�����߶�סլ���������ġ��ܲ��칫�����Ǽ��Ƶ�ȸ���ҵ̬��һ����ۺ�����Ŀ�����У�סլ������Ϊ���Ƹ���2025��ʵ�����۽��21.07�ڣ��������3.66��ƽ���ס�

ֵ��ע����ǣ����Ƹ���2023������������۱��ֲ��������ۣ���Ŀ����������ǰ����������Ϊ1978�뵺��o���������۷粨��

2025�꣬��ɽ�ع�������һ��λ�����ڵ�סլ��Ŀ��������ɽ��ʱ��Ҳ���������顣

����Ŀ�������Ƴ���������ַ�Դ����85�ۺ���۽�3.34��/ƽ���ף���������Դ����15%-20%��

�����ɵ�“��ɽ֮��”

2015�꣬��ɽ�عɷ��йɷݹ����ʲ��ش��ʲ�����������ɺ��ز�����ҵ���Ϊ��˾������Ӫҵ��֮һ��2018�꣬�ù�˾����A�ɹɷݻ������պϲ�������ش��ʲ���������ʵʩ��ϣ��ִ�����ҵ��������Ϊ��Ӫҵ��֮һ��

Ŀǰ����ɽ�ع����γ����ִ��߶˲ִ�����Ϊս����ҵ���Է��ز�����Ϊ֧����ҵ���Բ����ۺϿ���Ϊ������ҵ���ս�Զ�λ��

2025�꣬��ɽ�ع����·��ز�ҵ���������Ӫ����Դ��ʵ��Ӫҵ����Լ84.54��Ԫ��ռ��Ӫ�ձ���64.72%��ͬ������14.13���ٷֵ㣻�ִ�����ҵ������Ӫ��18.53�ڣ�ռ��14.19%����ҵ��ҵ��Ӫ��4.49�ڣ�ռ��3.44%������ҵҵ��Ӫ��21.79�ڣ�ռ��16.68%��

������Դ����ҵ���桢�۵�ָ������

��2021�꿪ʼ����ɽ�ع���������¼�þ�����ͬ���½���

2024�������ѹ����һ�꣬ͬ�Ƚ����ߴ�1305.89%����һ��Ҳ�ǽ�ʮ�����״γ����������ԭ��ͬ���Ǵ��ģ�ʲ������ֵ��

����˵����ɽ�ع���δ��Ʒ��ز����֣����ǽ�����ӭ�ӵ���Ҫ����

2025��11�£���ɽ�عɿعɹɶ��й���ɽӭ�������ζ��³�——�����߿�ǰ�ζ��³������塣ֵ��ע����ǣ�����3�£������߿ڸ��ܾ�������Ҳ������ְ��������һվͬ�����й���ɽ���š�

�з�����Ϊ��������DZ��������ּ̾��Ź�����ϵ���й���ɽ��������������ּ̾��Ÿ���ҵ��Эͬ������֧�����ȵ��źš���Ϊ�й���ɽ��������A������ƽ̨����ɽ�ع�Ҳ����֧������֮�С�

ֻ�Ƕ��ڽ�������ԣ�����“��ɽ֮��”ע�������ɡ�

2025�꣬����ɽ�ع���Ϊս����ҵ��IJִ�����ҵ������¼��4.0%ͬ�Ƚ�������Ϊ������ҵ��IJ�ҵ��ҵ�������24.39%�����½����ȡ���μӿ��ҵת�Ͳ���������������ɽ�عɵ��ƾ�֮����

����ȥ�꣬�ù�˾�Ѳ�ȡ����Ӧ���ж���

11��18�գ���ɽ�عɹ���ƣ��ع��ӹ�˾������������Ϊ���ϻ��ˣ��Ͻɳ���Լ1.53��Ԫ��������“���̱��������ɽ����ȨͶ�ʺϻ���ҵ�����ϻ”������Ͷ���ڽ����б�����������˾���еĽ��ź�ɽ����������Ŀ��

�����12��15�������������������ﻮ�������ĸ�����������Ŀע�������еĻ�̩��������REIT���Ĵ���Ŀ�ֱ�Ϊ�ɶ���Ȫ��������������ġ�������������������ġ�������������������ĺ��ൺ���ݱ�������������ġ�

Ŀǰ�����ĸ���Ŀ���걨�����ط�����ί���������辭���ҷ���ί�걨�Ƽ����й�֤��ἰ����֤ȯ���������ͨ������������ݶ�����˴�����ͨ������ʵʩ��ļ������

����2025��ĩ������������ȫ����Χ��ӵ�л����86���ǻ�����������Ӫ�������滮�ڽ�����������Ŀ���ִ������990��ƽ���ף����ڲֿ�ƽ��ʹ����Ϊ92.9%��

������ǰ����ȶ��»��ϣ���ɽ�عɶ��³���ǫ��ʾ��2026����“ʮ����”�滮����֮�꣬��˾�������¾ɶ���ת�������շ��س�ѹ�Ĺؼ�ʱ�ڡ�Ψ�а�����Ԥ�еø���֡������������ø����롢�Ѱ취ı���ø���ȫ�����������������ε�����ȫ���Ը���Ӯ������ѡ�����Ϊ�ĵ�Ӳ�̡�

����2026��һ���ȱ��棬��ɽ�ع�ʵ��Ӫ��13.66��Ԫ��ͬ�ȼ���66.35%�����ڹ�ĸ������ԼΪ-1.43��Ԫ��ͬ���½�158.37%���۷Ǻ��ĸ������Ϊ-1.40��Ԫ��ͬ�Ƚ���157.18%��

������֣���������Ϊ��������ת��֮��������һЩ��ս��

�������������������������ɹ۵���ݹ�����Ϣ������������Ͷ�ʽ��飬ʹ��ǰ���ʵ��

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP