(原标题:这个数值首次回正!海外大资金要回来“抄底”了?)

来源:凤凰网房产 作者:WTT

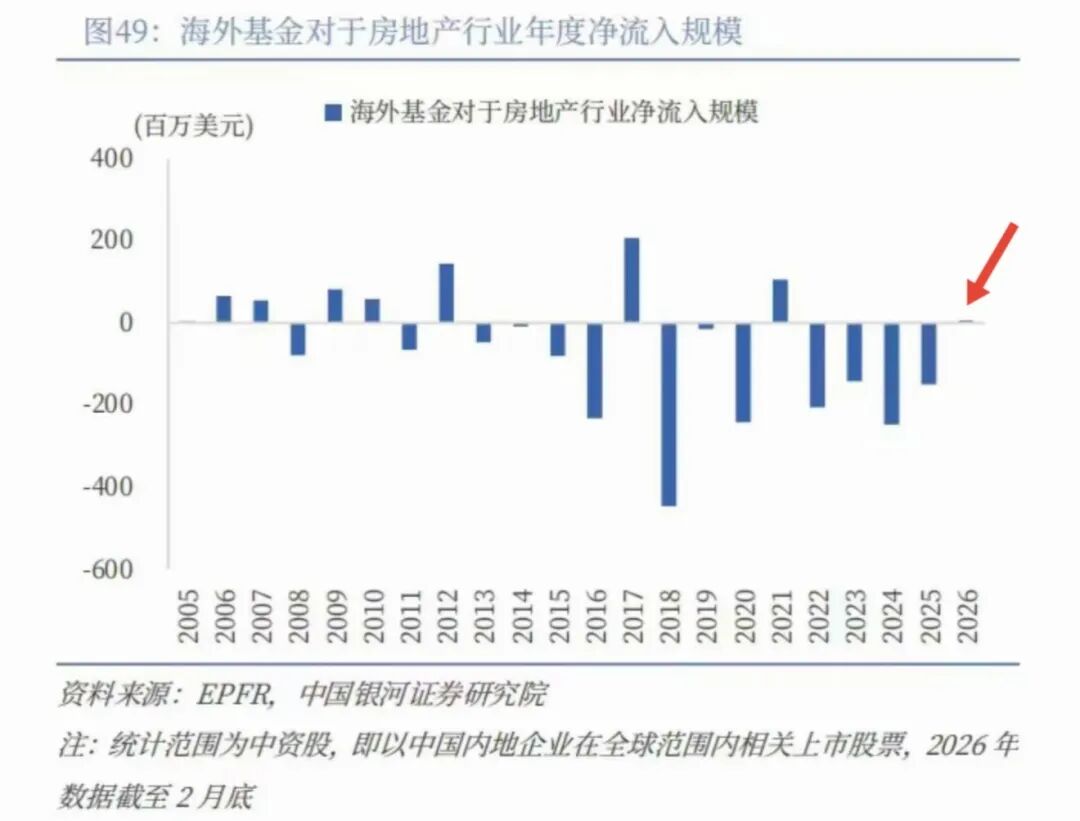

先看两张资金数据的跟踪图:

一是「海外基金对于房地产行业月度净流入规模」,在经历了2022年12月-2025年2月的明显负值阶段后,2026年已经开始“回正”。

这意味着,以海外基金为代表的“大资金”已经从净流出状态回到了“流入阶段”。

二是「海外基金对于房地产行业净流入规模」在2026年也开始“回正”,即使流入规模还较小,但这是2022年以后的“首次”海外基金净流入中国房地产行业。

外资从来都是极其敏锐的。

例如在2018年“房住不炒”落地执行的高峰年,金融全面锁杠杆、限购限售等出台政策全面收紧,当年住宅开发外资受限流出;其后政策松绑,市场初见回暖,2019年外资立即回流;2020年“三道红线”政策出台,外资在观望中有的流出有的保持,乃至次年仍有余量。直到房企暴雷潮深化,外资才出现连续四年流出。

也是由此,2026年的这一点外资回归的信号,相当难得且值得关注。

回暖迹象出现

最坏的时候已经过去?

这两组资金数据来自中国银河证券研究院,其在报告中指出,当前外资流出(中国房地产业)有所收窄并出现边际回暖迹象,表明市场对行业风险的定价已较为充分。

房地产行业最坏阶段或已过去。这句话已经能够勇敢地讲出。

但仍要清楚,地产板块还处于低估值、低成交、低持仓的阶段。银河证券认为,往后看,地产板块若要从底部走出,仍然需要销售持续回暖、房企信用风险进一步稳定、 政策预期保持连贯、资金配置结构出现回补等种种条件逐步形成。

多城刷新近5年“小阳春”纪录

国际大行:沪深将上涨15%

无论如何,今年以来市场释放了多个维度的积极信号。

首先,供给端在经历了漫长、大幅的“收缩”之后,新的供需平衡正在形成。

同时,房地产开发资金结构也出现了变化,居民杠杆明显下降。

从房地产销售价格来看,在经历了近5年的深度调整之后,很多城市已出现具备“性价比”的房源,尤其是二手房,前期业主降价和抛售现象频繁,迅速拉动了一波销量回暖。这也就构成了今年初的“小阳春”。

北京、上海、广州、深圳、杭州、成都是本轮“小阳春”的绝对主力。

数据显示,北京3月二手房网签量达19896套,同比上涨34.7%,创下近三年单月成交新高值。2月北京二手房价格环比上涨0.3%,为2025年3月以来首次转正。

上海3月二手房网签量则高达30178套,同比上涨6%, 创5年新高。尤其内环内核心区的优质房源,成交周期平均从62天缩短至22天,议价空间收窄至3%以内。甚至上海的新房在3月也有062%的价格环比上涨0.2%。

广州和深圳的二手房网签量分别为12860套和5071套,广州同比涨3%也创下2021年以来的新高。

杭州二手房3月网签7896套,同比上涨53%。核心区次新房议价空间收窄至4%以内。并且市场热度从二手房传导至新房,全月网签5480套,价格环比微涨0.1%。

成都二手房3月网签23252套,同比持平,但量一直处于高位。价格环比微跌0.2%,但主城五区和高新区的次新房成交价环比上涨1%-2%。

值得一提的是,今年一季度北京、上海、深圳300万以下房源占成交分别为60%、72%、49%(同比提前4个百分点),说明刚需客群集中入场,政策托底有了实际效果。

如果按照往年楼市出现“二手房销量回暖→新房销量回暖→房地产投资企稳→房价企稳”的传导链条,未来“楼市回暖”可期。

这也是为何“2026年春节后一线城市二手房销量呈现回暖迹象”时,各大机构和专家会十分激动。毕竟这可能是信号或引线。

参考国际经验,房地产的深度调整周期约为6-7年,中国本轮房地产的调整大约开始于2021年年中,目前已持续了将近5年,深度调整已经过了,因而“变化”受到各方密切关注。

就连去年对房地产预期消极的某国际机构,都在今年4月初“改口”了――高盛认为,上海和深圳或将在今年底“触底”,并可能引领中国房地产市场的复苏。

高盛按照其测算模型在当前做出的预计是――上海和深圳的房价将在2025年底至2028年底期间上涨15%。实力较强的国企,伴随利润率/净资产收益率提升,估值或能从本轮周期低点回升。

那么对于国内楼市是否已经进入“抄底期”,您怎么看呢?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP