(原标题:年报观察 | 金地商置“双轮失速”)

观点网 当曾经引以为傲的“开发+投资”双轮驱动,变成如今的双轮失速、双向失血,金地商置的根基何在?

3月30日,金地商置交出了2025年全年答卷。据财报显示,期内实现收入85.05亿元,同比减少36%;归母净亏损34.11亿元,虽较2024年同比收窄25%,但仍为大额亏损,每股基本亏损0.2053元。

截至期末,金地商置现金及银行结余22.48亿元,同比锐减43%;资产总额626.87亿元,同比减少18%;负债比率更是越过100%警戒线,飙升至122%。

过去一年,金地商置面对的不仅仅是开发主业萎缩,就连投资物业板块亦由盈转亏。

地产行路难

含着金钥匙出生的金地商置,为何走在今天这一步?

2013年,金地商置成立,目的是为了延伸金地集团在非住宅板块的业务。可十三年弹指一挥间,仍走在母公司的老路上。

从收入结构比来看,金地商置营收主要来自两大部分:物业开发、物业投资及管理。过去几年,开发物业一直是立身之本,占收入比均超90%。

2025年,物业开发收入仅有72.61亿元,同比下跌39%,占收入比重下滑至85%;物业投资及管理部分也在同步下滑,从2024年12.97亿元减少4%至12.43亿元。

财报指出,物业开发收入减少主要是2025年度销售物业交付面积减少所致。事实上,这也与金地商置近几年拿地情况有关。

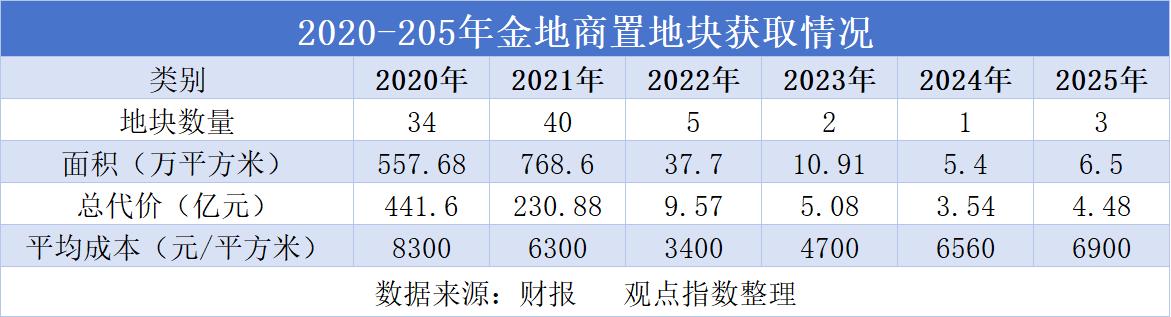

自2021年斥资231亿元在上海、北京、成都等城市收购了40宗地块后,金地商置近几年拿地数量锐减,2022年仅斥资9.57亿元摘得5宗地,2023年斥资10.91亿元摘得2宗地,2024年仅以5.4亿元代价摘下1宗地。

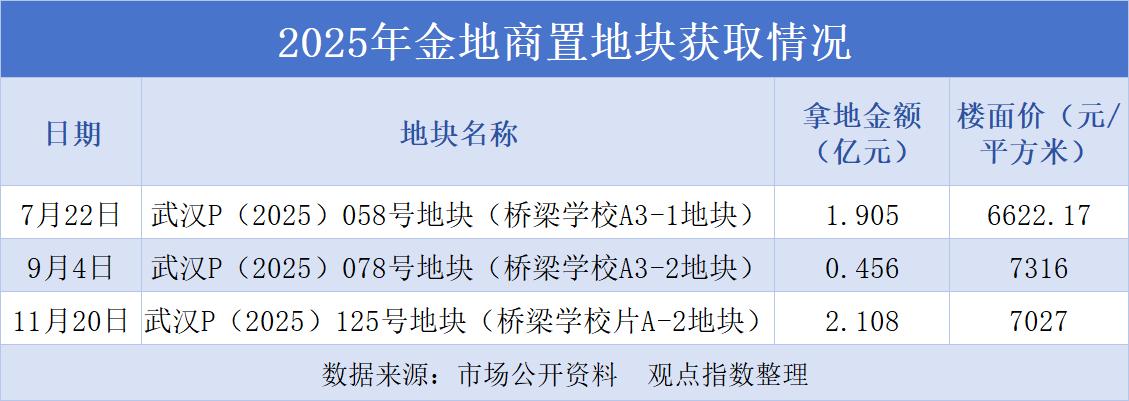

2025年全年,金地商置新增3个项目,均位于武汉汉阳区,总建面6.5万平方米,总代价4.48亿元,平均成本6900元/平方米。

显然,在当前状况下,让金地商置掏出更多钱拿地确实不太现实。

因此,叠加2024年获取的一宗地块,金地商置近两年累计获取的5宗地块,投资资金均来自于当地政府针对保障房项目的收储资金。

据悉,2024年10月,武汉市汉阳区落实“三大工程”中的保障性住房建设部署,与金地商置达成协议,收购其1183套公寓用作保障房,金地商置则须将全部收购款投入当地拿地。

不过,由于近年来新入市项目减少,旧项目去化难度加大,金地商置销售一直处于下坡状态。

2025年,金地商置全年累计合约销售金额106.96亿元,累计销售面积84.8万平方米,分别较2024年同期203.07亿元、151.47万平方米下滑47.33%、44.02%,平均销售均价亦减少6%至1.26万元/平方米。

与此同时,存货计提减值亦对利润形成挑战。

财报指出,金地商置2024年度与2025年度物业开发部分分别录得29.04亿元、18.1亿元大额亏损,主要是由于集团附属公司、合营公司及联营公司持有物业存货计提大额减值准备所致。

2024年及2025年,金地商置分别对存货物业计提减值了7.896亿元、5.568亿元,合计共计提减值13.46亿元。

截至2025年末,金地商置总土地储备为1083万平方米,其中一线占比36%、二线占比42%,其余22%位于三线及其它城市,多为2021年及以前存货,去化承压。

财务踩高跷

物业投资及管理板块作为金地商置最有潜力的增长曲线,2025年直接由盈转亏。

期内,由于若干转租业务的租约到期或是提前退出,该板块录得收入12.43亿元,同比减少4%;在利润端则出现了大反转,从2024年的盈利9.35亿元转为2025年亏损3.79亿元,下滑超13亿元。

财报指出,该部分业绩减少主要原因是2025年度公司持有的投资物业录得公允价值亏损5.76亿元,截至2024年12月31日止年度则录得公允值收益0.67亿元。

流动性层面,截至2025年末,金地商置现金及银行结余(含受限)仅有22.48亿元,同比下降43%;一年内到期的银行贷款为13.9亿元,现金流持续流失。

同时,金地商置存在大额或有负债,为购房者按揭担保余额23.27亿元,为合营公司融资增信余额21.74亿元,已动用21.15亿元,或进一步加剧偿付压力。

截至2025年末,金地商置有息债务总额215.19亿元,与上年基本持平,净资产跌至177.09亿元,负债比率从103%升至122%。

这就意味着,金地商置已站在资不抵债边缘。因此,在房地产行业调整周期里,断臂求生也不失为房企最体面的自救方式。

2025年,金地商置转让了上海安洋木业100%股权,回笼资金2.3亿元;2026年3月,继续出售深圳威陆产业园,获得约1.904亿元净现金回笼,集团含息负债也相应将减少约1.92亿元。

根须尚在,就有重生可能。换而言之,金地商置当下最值钱的是核心城市优质资产。

商办方面,金地商置持有运营的项目总建面约116万平方米,期内录得租赁及相关服务总收入约13.6亿元,同比增长了14%。其中,深圳威新科技园1、2期出租率为93%,包括三期在内,已入驻英特尔、英伟达、腾讯、华为、小红书等巨头企业。

租赁住房品牌“金地草莓社区”是金地商置另一张底牌,截至2025年末运营约1.2万间房,稳定期出租率94%。

这些资产便是金地商置当下及未来发展的根基。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP