(原标题:中报观察 | 新城控股:商管毛利占比已超七成)

观点网 新城控股的“双轮”驱动业务,现在更多依靠的是商业。

近期,新城控股对外发布2025年半年度报告。期内,该公司实现营业收入221亿元,较上年同期下降34.82%;实现归属于上市公司股东的净利润8.95亿元,较上年同期下降32.11%;实现经营性净现金流2.86亿元,同比下滑86.3%。

对于期内营收和净利均下滑,新城控股解释称,利润下降主要系结转规模下降,对合联营企业的投资收益减少,经营性净现金流下降主要是报告期内房地产项目签约额减少,导致经营活动现金流入下降。

上半年,新城控股的结转规模继续下降,结转毛利率承压,租金收入则保持双位数增长。

住开缩表

上半年,新城控股的住开业务持续缩表,利润占比越来越低,商管毛利贡献已高达77%。

体现在数据上,上半年,新城控股开发结算收入151.68亿元,同比下滑44.94%;毛利占比为20.3%;毛利率减少2.97个百分点至7.96%,主要原因在于当期结算以2023年以价换量销售项目为主。

可见期内新城控股结算的住开业务利润极低。报告期内,新城控股实现结算面积215.77万平方米,实现结算金额184.47亿元(含合联营项目)。

目前来看,新城控股在销售方面的形式仍然“严峻”。1-6月,新城控股实现合同销售金额103.3亿元,同比下滑56.15%;合同销售面积133.5万平方米,同比下降59.08%;但销售均价同比提升7.2%。期内,新城控股全口径资金回笼118.84亿元,回款率达到115.05%。

根据最新数据,1-7月,新城控股累计实现合同销售金额约119.9亿元,同比减少约56%;累计合同销售面积约154.9万平方米。

上半年,新城控股共实现36个子项目竣工交付,竣工面积为277.65万平方米(含合联营项目)。期末,共有158个子项目在建,总建筑面积达1748.47万平方米(含合联营项目);公司已售未结转面积达到1179.19万平方米(含合联营项目)。

截至2025年半年度,新城控股未售土地面积2909万平方米,其中41%位于一二线城市带,17%位于长三角三四线城市带,剩余主要位于其他吾悦广场所在城市。2025年下半年,新城控股计划开工25.27万平方米,计划竣工269.17万平方米。

在新城控股业绩说明会上,管理层称,将根据市场变化和自身优势,积极调整经营策略,相比签约规模,更看重资产价值的守护。公司在“保现金流”“保交付”和“守价值”之间寻求最佳平衡点;秉持“量价平衡”基本原则,有效销售促循环、积极化债守价值,力求平稳穿越本轮周期。

观点新媒体获悉,近年来新城控股不断向“轻资产”转型。上半年,新城建管新增签约面积超305万平方米,累计管理项目115个,其中商业综合体管理项目65个,累计管理总建筑面积达到1900万平米。

商管助益

新城控股的并表商业收入则提升10.66%至64.23亿元;毛利45.73亿元,占公司总毛利的77.06%;毛利率减少1.01个百分点至71.2%,收入结构改善推动新城控股毛利率提升5.2个百分点至26.85%。

上半年,新城控股的商业运营总收入为69.44亿元,同比增长11.8%。新城控股此前计划于2025年实现商业运营总收入140亿元,上半年完成进度接近50%。

截至期末,新城控股在141个城市布局205座吾悦广场,已开业及委托管理在营数量174座,开业面积1608.14万平方米,出租率97.81%;吾悦广场客流总量达9.5亿人次,同比增长16.0%;总销售额超515亿元(不含车辆销售),同比增长16.5%;会员人数4917万人。

新城控股于报告中表示,将进一步巩固公司商业运营管理的优势地位,提升公司商业运营总收入,作为有息负债本息偿还的重要来源。

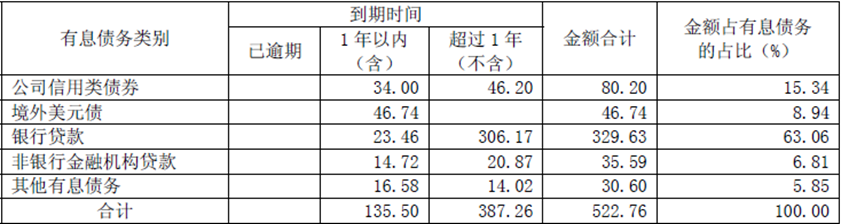

截至6月末,新城控股合并口径有息债务余额为522.76亿元,较期初的536.50亿元下降2.56%。其中,一年内到期债务为135.5亿元(含46.74亿元美元债),一年以上债务为387.26亿元。此外应付账款规模389.77亿元。

数据来源:企业公告

境外债券方面,截止报告期末,新城控股合并报表范围内发行的境外债券余额46.74亿元,其中1年以内(含)到期本金规模为46.74亿元。

就在手现金看,新城控股仍存资金缺口,短期内仍有偿债压力。截至6月底,新城控股拥有货币资金为91.83亿元,较年初的102.96亿元有所下降。其中,受限货币资金为32.01亿元(主要用于担保、监管账户等),可自由动用资金约59.82亿元。

不过,目前新城控股融资渠道有所改善,吾悦广场是目前融资的一个重要来源。截至6月底,新城控股投资性房地产价值约1215亿元,受限的投资性房地产为1065.27亿元,较期初增加40.34亿元,受限原因为抵押融资。

上半年,新增以吾悦广场为抵押的经营性物业贷及其他融资约44.79亿元,母公司新城发展成功发行3亿美元境外债。截至报告期末,新城控股的整体平均融资成本为5.55%,较2024年末下降0.37个百分点。

8月,新城控股发行一笔规模为10亿元的中期票据,获中债增全额担保,5年期票面利率2.68%。

除此之外,新城控股称,在政策的引导与鼓励下,公司积极推进公募REITs、持有型不动产ABS、PRE-REITs等多层级REITs产品,并成功于2025年上半年完成持有型不动产ABS的申报工作。

近期,新城控股以持有型吾悦广场发行的不动产资产支持专项计划(ABS)获批,该项目原始权益人为上海睿硕创企业管理有限公司,资产为新城控股旗下“吾悦广场”,发行规模10.64亿元。

观点新媒体获悉,本次持有型不动产ABS发行的底层资产是上海青浦吾悦广场,项目于2014年底开业,总建筑面积约15万平方米,其中可租赁商业面积约12万平方米。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP