(原标题:被追赶的保利:销售止跌与77.5亿补仓)

观点网 冬去春来,在季节交换的时期,丝丝凉意仍存,但回暖似乎已经不远了。

根据观点指数《2025年1-2月房地产企业销售表现》研究成果,1-2月前100房企实现累计权益销售金额2998.83亿元,同比下降约7.04%。相比2024年1-12月,同比降幅收窄22个百分点。

销售数据降幅收窄之中,前10房企依旧占据最大体量,而保利发展则蝉联销冠。

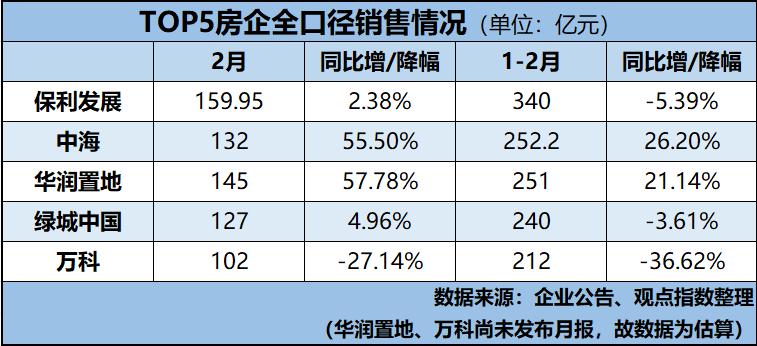

据观点指数研究报告,保利发展1-2月权益销售金额约为268亿元,全口径销售金额340亿元,均为各榜之首。

同时,前两月权益销售金额较2024年同期上升3.47%,重回正增长轨道。

相对整体销情而言,保利发展保持跑在前列,但来自市场的挑战并没有完全过去,增长幅度还处于不算稳定的范畴。

3月6日,保利发展发布2025年2月份销售情况简报,1-2月实现签约面积155.49万平方米,同比减少27.19%;签约金额340.11亿元,同比减少5.39%。

从全口径销售情况看,保利发展虽然是唯一一家金额超过300亿的房企,但也是目前已公布销情的TOP5房企中,前两个月销售金额下降幅度较大的一家。

据观点新媒体了解,中海1-2月合约销售金额为252.2亿元,同比增长26.2%;绿城中国合约销售金额240亿元,同比下降3.61%。

回看2024年,销售榜上竞争最为火热的莫过于保利发展与中海。

根据去年战果,保利发展稳住了全口径销售冠军宝座,而中海则夺下了权益销售榜首。

来到新的一年,保利发展稳坐两榜之首,但销售依旧是需要长足关注的难题;中海在销售金额上落后几步,却已稳定增长步伐。

2025年销售之战的进度条才走过2个月,保利与中海在同一条赛道上奔跑,不仅要看谁的步子迈得大,也要看谁跑得更稳。

再看保利发展自身,2月录得签约面积78.29万平方米,同比减少17.39%;签约金额159.95亿元,同比增加2.38%。

2.38个百分点的涨幅虽然不大,但已是保利发展自2024年10月之后首次单月销售金额重回正增长。

据统计,2024年11月至2025年1月,保利发展单月签约金额降幅分别为-24.72%与-33.99%、-11.93%。

相较2024年1-2月销售降幅-31.21%、-54.43%,2025年已算是开了个好头,不仅1月降幅收窄,在2月还实现了销售同比回正。

若能继续保持在增长快车道,保利发展的销售基本面才算得到相对稳定,接下来的业绩压力也将有所减轻。

行业挑战持续,“以销定投”依旧是房企通用策略。2025年1-2月,房企新增货值与拿地总价均呈上升趋势,更青睐核心城市的优质地块的同时,带动投资金额同比增加。

目前销售已有起色,保利发展2024年绝对谨慎的态度也有所破冰,开始放开手脚拿地补仓。

据公告,保利发展2月新增6个房地产项目,分布在北京市朝阳区、佛山市南海区、天津市西青区、西安市雁塔区和昆明市官渡区。

综合而言,2月总新增用地面积约21.99万平方米,总规划面积61.39万平方米,需支付的总权益价款为77.5亿元。

从区域分布来看,保利发展依旧坚持一二线城市投拓策略,重点也放在竞争更为激烈的城市核心区域。

其中,北京朝阳区两宗地块吸引了中海、招商、保利+金茂三家房企及联合体报名,经超百轮竞价,由保利+金茂以总价87.295亿元竞得,成交楼面价50478元/平方米,溢价率10.5%。

而保利上一次参与超百轮土地竞拍还要回溯到2024年9月,与中海、越秀共同竞争广州天河区南方面粉场地块。

相较2024年,保利发展在2025年前两月投资力度翻倍提升,2月于北京朝阳区入手的两宗土地价格便已超过去年1-2月33.9亿元总权益价款。

一边抓着销售与土储,保利发展另一边将目光投向了市值管理。

2月25日,保利发展表示,公司股票已连续12个月内每个交易日收盘价均低于最近一个会计年度经审计的每股归属于公司普通股股东的净资产。为应对这一情况,公司董事会审议通过了估值提升计划。

今年以来,因股价满足触发估值提升计划的上市公司便有荣盛发展、豫园股份等多家,而保利发展是其中市值最高的一个。

从估值提升计划的内容来看,保利发展将通过稳经营、提质效等措施推动开发主业提质增效,并积极开展多元资本市场融资。

同时,将坚持丰厚、持续、稳定的分红政策,并适时开展回购、增持等多种方式,以稳定公司股价并增强市场信心。

估值提升计划发布后,保利发展2月26日收盘录涨3.48%,成交量222.49万,股价上升至8.63元/股。

随后股价保持波动上升趋势,于3月7日录得收盘价8.8元/股,总市值上升至1053亿元,市净率为0.53倍。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP