(原标题:原报道 | 潘政“抄底”恒大往事 汇汉系深陷内房美元债泥淖)

观点网 曾经的资深地产美元债“炒家”,要从港交所退市了。

近日,泛海国际集团有限公司、泛海酒店集团有限公司与The Sai Group Limited(简称“要约人”)联合发布公告称,要约人对泛海国际及泛海酒店进行重组的计划已于10月11日获得法院批准。

公告指出,法院批准计划的颁令副本将于2024年10月18日(百慕达时间)或之前送呈百慕达公司注册处处长作登记。假设所有条件均获达成或豁免(如适用),计划将于2024年10月18日生效。

此外,泛海酒店已根据上市规则第6.15(2)条向联交所申请且联交所已授出撤回股份于联交所上市地位的批准,自2024年10月22日(星期二)下午四时正起生效。

泛海酒店私有化

从6月提出私有化开始,不到四个月时间,泛海酒店走完了退市流程。

今年6月20日早间,泛海国际、泛海酒店及汇汉控股联合发布公告,于6月19日,泛海国际董事会及要约人董事会要求董事会向计划股东提呈建议集团重组。于计划生效后,泛海酒店将成为非上市公司及泛海国际的间接非全资附属公司,股份在联交所主板的上市地位将被撤回。

根据公告,泛海国际全资子公司The Sai Group Limited(要约人)计划收购泛海酒店及其一致行动人以外的所有股份,这部分股份约占总股本33.29%。

收购对价为每20股泛海酒店股份可获得3股泛海国际的新股份以及0.7港元现金,折合每股泛海酒店股份约0.11港元,相较于前一交易日收盘价0.072港元,溢价率为52.78%。

根据联合公告所述的基准计算,计划代价及可换股票据要约应付的最高现金总额约为2354万港元,而要约人拟以泛海国际内部现金资源拨付。

虽然公告并没有直接披露泛海酒店意欲私有化的原因,但分析认为,这和泛海酒店最近一两年的业绩情况有着莫大关系。

宣布私有化后几天,泛海酒店公布了截至2024年3月31日的财政年度业绩。

根据公告,泛海酒店2024财政年度收入为8.9亿港元,较2023年9.3亿港元下降了4%;股东应占亏损从2023年2.13亿港元扩大至22.5亿港元,增长了956%。

不过,酒店业务盈利贡献在2024年显著增长,由2023年的3900万港元增至1.8亿港元,增幅达到362%。

资产总值由2023年的92.82亿港元减少至79.12亿港元,下降了15%,资产净值也从30.06亿港元降至12.61亿港元,减少了58%;负债净额和资产负债比率分别轻微上升了3%和4%。

就在宣布私有化公告之后不久,泛海酒店股价一度上涨52.78%。

“抄底”恒大往事

在诸多港交所上市企业中,泛海酒店退市的讨论度并不会太高。但若回顾其过往联手泛海国际投资多家地产美元债的往事,也许能引起关注。

在房地产行业,更广为人知的是另一个“泛海”,即内地资本大鳄卢志强的泛海系,其标志性地产平台泛海控股在A股深交所上市。

而作为香港上市公司的泛海酒店以及泛海国际,主要股东为汇汉控股,实际控制人为潘政。

泛海国际官网显示,潘政于1984年创办了泛海国际集团,在香港经营地产业务,并于1991年上市,2000年又分拆泛海酒店上市。

资料显示,泛海国际在香港拥有泛海大厦和万通保险大厦等四个投资性物业,以及皇璧、鲤湾天下等四个住宅项目。另外,在内地拥有两个住宅项目,分别是上海虹桥英庭名墅以及北京通州东湾项目;泛海酒店则主要经营五家 “皇悦”品牌酒店,皆位于香港商业核心区。

虽然已经成立四十年,但泛海国际和大多数香港企业一样低调、谨慎发展房地产业务,项目并不算多。真正被更多人开始关注的是,通过上市平台在资本市场“抄底”地产美元债。

据不完全统计,从2019年末开始,潘政以泛海国际和泛海酒店为主要平台,曾购买恒大、佳兆业、金轮天地、当代置业、花样年等多家房企的美元债。

其中,潘政在恒大美元债上面投资了超过20亿港元,应是购买数额最多的房企之一。

2020年1月恒大债券新发时,汇汉系就通过两个上市主体分别认购了5000万美元。

当年3月,汇汉系继续密集买入恒大票据。公开资料显示,2020年3月9号,泛海国际购买1000万美元恒大票据,代价为947.5万美元;同日,泛海酒店购买1000万美元恒大票据,代价为935万美元。

3月12日,泛海国际购买1000万美元恒大票据,代价为888.75万美元;3月13日,泛海国际又分别购买1240万美元及1000万美元恒大票据,代价分别为979.35万美元及840万美元。

当月,泛海国际和泛海酒店累计出手17次,共认购1.739亿美元面值的恒大票据,总对价约1.279亿美元,折价约26.5%。

4月16日至21日期间,泛海酒店购入面值2180万美元恒大票据,代价约1.51亿港元。4月21日至22日期间,泛海酒店购买一笔面值600万美元恒大票据,总代价约520万美元。

5月5日,在公开市场上以总代价约2280万美元价格购买了总面值为2600万美元恒大票据;

5月6日至8日期间,购买中国恒大票据,总代价约为1687万美元;5月26日至27日期间,购买恒大美元债总代价约为616万美元;5月28日至6月1日期间,在公开市场上购买中国恒大票据总代价为972万美元;6月4日至9日期间,公开市场上购买中国恒大票据,总代价约为1207万美元;7月9日至10日期间,在公开市场上购买了中国恒大票据,总代价约为944万美元;9月25日,购买总代价约为2942万美元的证券;9月29日,购买总代价约为3898万美元的证券。

2021年,上述公司还继续购入恒大美元债,据观点新媒体当时报道,涉资4110万美元及1544万元人民币。

汇汉系为何如此看好恒大美元债的投资?当时券商曾分析称,房地产美元债因为流动性好、收益高、业务相对清晰,一直以来都是外资基金、私人银行客户的心头好物。

彼时有分析师表示:“恒大流动性较好,收益也高,以恒大3年新发为例,最高时有91元估值,最低时到了60以下,到期收益率超过35%。中国恒大自身也参与了回购,为自证流动性没问题提前4天打入兑付款,偿还总额高达16亿美元,这也是汇汉系笃定的投资收益。”

地产美元债泥淖

后来事实表明,汇汉系的“笃定投资”并没有一直获得想象中的高收益,反而深陷地产美元债泥淖。

据两家上市公司最新发布的年度报告显示,截至2024年3月31日,泛海酒店录得股东应占综合亏损约22.5亿港元;同期,泛海国际录得股东应占年内亏损57.92亿港元。

至于亏损的原因当然如出一辙,两份年报使用了几乎一致的表述:原因为香港法院对所持债务证券投资的数间票据发行人发出清盘令后,预期信贷亏损拨备增加所致。

泛海国际在财报中表示,于2024年3月31日,集团持有财务投资约34.98亿港元(2023年76.56亿港元),其中13.11亿港元(2023年:28.7亿港元)乃由上市酒店附属集团持有。投资组合中84%为上市债务证券(主要由中国内地房地产公司发行),9%为上市股本证券以及7%为非上市投资。

该等财务投资乃以不同货币计值,其中58%为美元、35%为人民币及7%为其他货币(大部分为港元)。

可以看出,和2023年相比,泛海国际财务投资数据已经减少过半。此前最多时,这个数据更是减少了百亿港元之多。

此前公告曾披露,截至2020年9月30日,泛海国际持有约164亿港元财务投资,其中71.62亿港元是由泛海酒店持有。在这个投资组合里,97%为上市债务证券,2%为上市股本证券以及1%为非上市投资。

这些上市债务证券主要是内地房地产公司发行的。

当时,这些高息美元债曾为汇汉系带来巨大的利息收入,同样是2019年9月末的前6个月,这些高息美元债就收到了接近10亿港元利息收入。

2020年高歌猛进买入更多地产美元债年后,2021年内地房地产企业开始暴雷,而后这种情况迅速蔓延开来,包括如恒大、佳兆业、富力等房企先后陷入债务问题,其中境外美元债更成为“重灾区”。

这里面有很多企业的美元债都曾被汇汉系大肆购入。2021年以后,曾经的高利息收入不复存在,反而拖累上市企业的经营收入。

最近两年,有不少房企境外债获得了重组或延期,对汇汉系来说,这也许是利好。

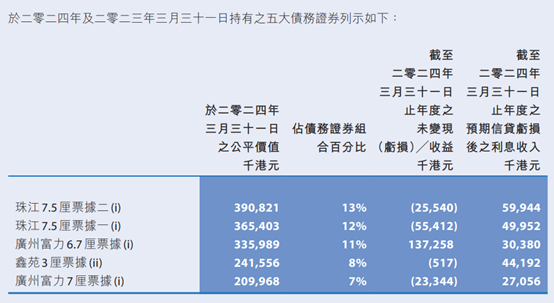

最新公告显示,泛海国际目前仍持有的五大债务证券分别是珠江两笔、富力两笔和鑫苑一笔。

图片来源:泛海集团2024年年报

与2023年同期相比,曾经多次购入的恒大已经不在前五之列。

至于仍然持有的这些债务将如何解决,带来的亏损拨备还将维持多久?汇汉系并没有给出明确的回应,仅在年报中表示:“在中国政府持续推行利好房地产的政策下,集团继续加强推动与发债开发商进行债务重组谈判。”

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP