��ԭ���⣺�ȵ�һ�� | ���Ǵ��أ�

���߰���2023�꣬���й����������������ĵ�һ�꣬��������ⲿ�������ڲ���չ��ѹ�������������ѣ����Ǹ�Ӧ�ᶨ���ġ�

�ڹȵף������ϵ�·���۵���ý����������Ƴ����ϵ�б����������ȵ�һ�ꡱ������ȫ������̾۽�������ʱ���������ҵȺ��ļ�ǿ����ͣ����������������������á�

���ͬʱ�������ཫ�����Ի�һ������ȫ����Ұ�ͷḻѧʶ�ľ���ѧ������ҵ���䣬�����ǵĽǶȣ�����й���������ҵδ����չ��

�۵��� 2022�꺮��֮��2023��δ�ܻص��ڴ��е���ů��

����һ�ݳɼ�����Ϊ���ǵ�2023�궨�˵���

��2022���ҵ��������ĵ绰�����ϣ����Ƕ��³���CEO��������ʾ��δ��������רע�ڶ��ںͿ��ٵĹ�ģ���š�

��ʱ��ҵ�������У����dzɽ�����������������·�ҵ��GTV�����½�������г���������������ʾ���ڲ����ٽ�����һϵ�е�����

Ȼ�����ⲿ�ı仯֮������ʼ��δ����

����ǽ

2023����������������к�������������Ƿ����з�������չ���˵�����������к��ز���Ƿ���ҵ�����Ӷ����ڣ����DZ������Ҿ�������Ϊ����ͣ����¼��к�λ�ڱ�����ȫ����Ŀ��

�����������õĻ������ۺ�ʱ���������䣬�ڸ�����ע�У���һ�������Ϸ���ٷ��͡�

��Ȼ˫����������ֹͣ�����Ĵ��ԣ���������һ��˵�������������������̵�����Ҳ���ٴΰ���̨�档

һ����ԣ����ڷ��ز��г���Ҫ������Ӫ��������һΪ������Ҳ����ֱ��Ӫ����Ӫ�������ǿ����̣���Ϊ��������ί�д��������ü��Ӫ����Ӫ�������Ǵ���¥�����۵�רҵ����������

����ʵ�ʾ����У�������������ģʽ���Ͳ��õ���չ���������̡����������ϲ���ͬһ��Ŀ��Ӫ�������Է������ơ�

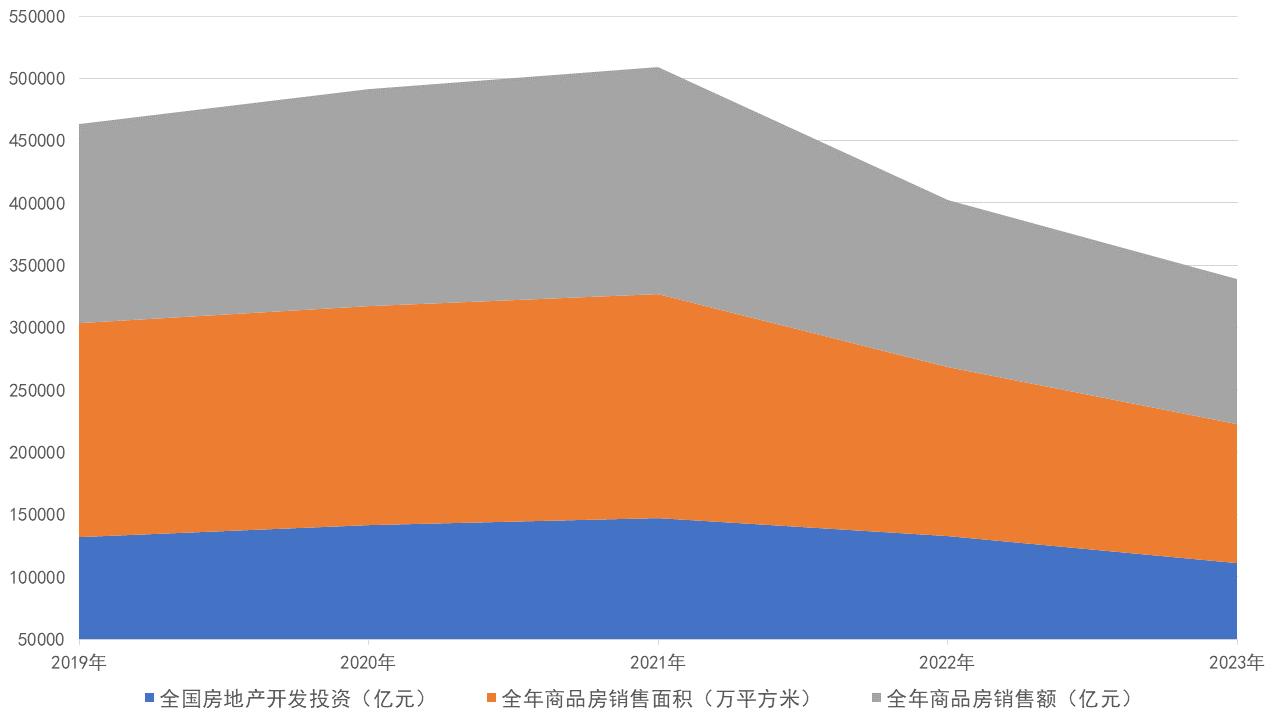

����ͳ�ƾַ�����������ʾ��2022��ȫ�꣬ȫ�����ز�����Ͷ��132895��Ԫ���������½�10.0%������סլͶ��100646��Ԫ���½�9.5%��ȫ����Ʒ���������135837��ƽ���ף��������½�24.3%������סլ��������½�26.8%����Ʒ�����۶�133308��Ԫ���½�26.7%������סլ���۶��½�28.3%��

2023�꣬ȫ�����ز�����Ͷ��110913��Ԫ���������½�9.6%�����У�סլͶ��83820��Ԫ���½�9.3%��ȫ����Ʒ���������111735��ƽ���ף��������½�8.5%������סլ��������½�8.2%����Ʒ�����۶�116622��Ԫ���½�6.5%������סլ���۶��½�6.0%��

ͼح����ͳ�ƾ����� ������Դ���۵�ָ������

һ�����ڳ����´�ķ��������г��У����ò���Գɱ����ƿ��⣬���������̱�Ȼ��������ռ��ѹ������һ�������ų��շ�������ӣ������ǶԿ����̵����ο������Լ�����е��Ļؿ���ա�

��2021��12�±��ǹ��ڻ�ˮ���ձ������ϸ��Ӧ�������ṩ�·�����ͨ·�������������ŵꡢƽ̨�����ŵꡢ�·������ŶӼ���������������������������ȡ����Ӷ��

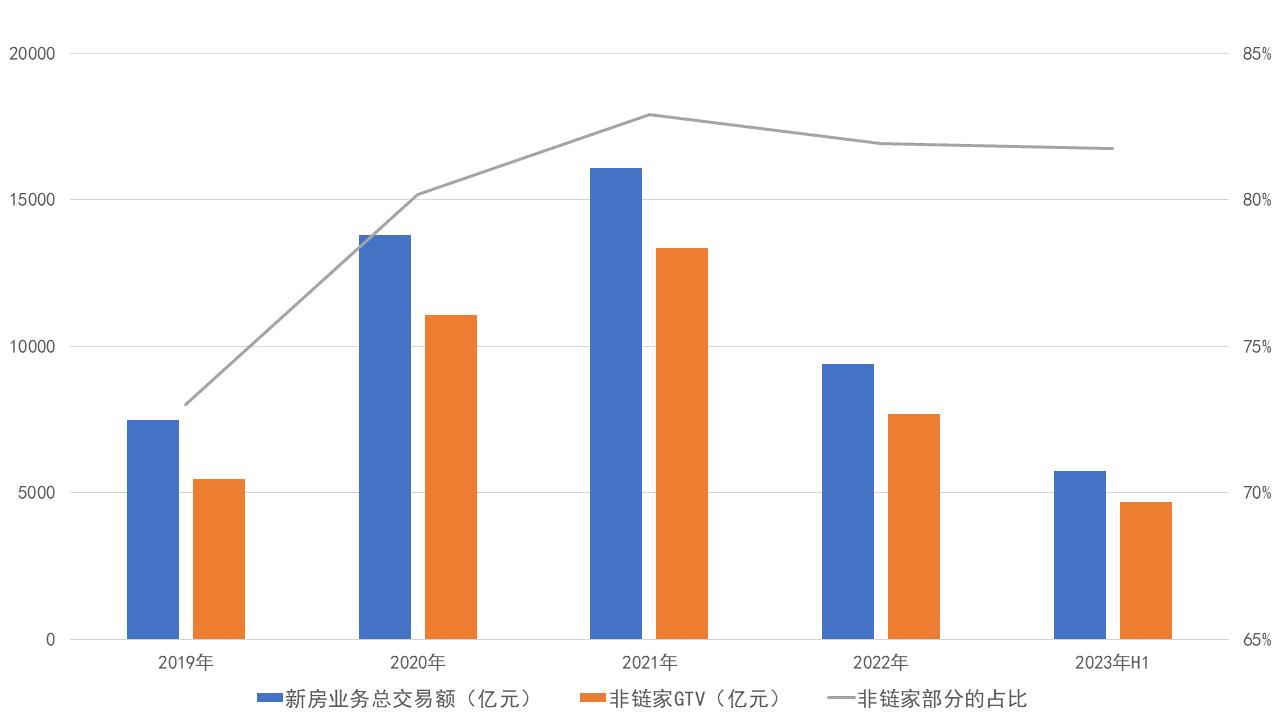

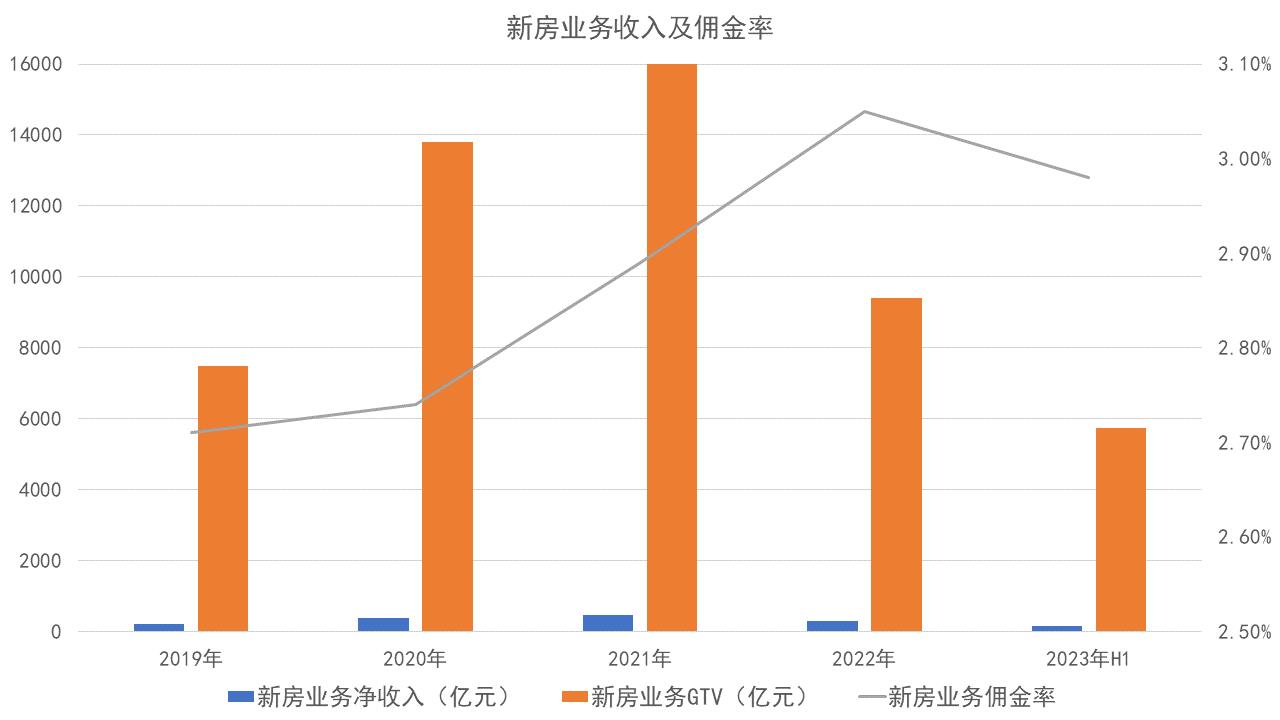

�������������·�ҵ���ܽ����Է����Ҳ�����Ϊ����2019-2022�꣬������GTV�ֱ�Ϊ5458��11063��13346��7705��Ԫ��ռ�·�ҵ��GTV�����ֱ�Ϊ73%��80%��83%��81.92%��

������Դ����ҵ���桢�۵�ָ������

��Ҫע����ǣ�Ӷ���ʣ�������/gtv���������ԡ�2019-2022�꣬�·�ҵ����Ӷ���ʷֱ�Ϊ2.72%��2.75%��2.89%��3.05%��

�����г��£������г�����ġ��������������̸������������ɴ˲����ĸ߶�������뿪���̵Ľ���������㣣�δ��Ӷ�����Ƿ���ͻ�ƣ�

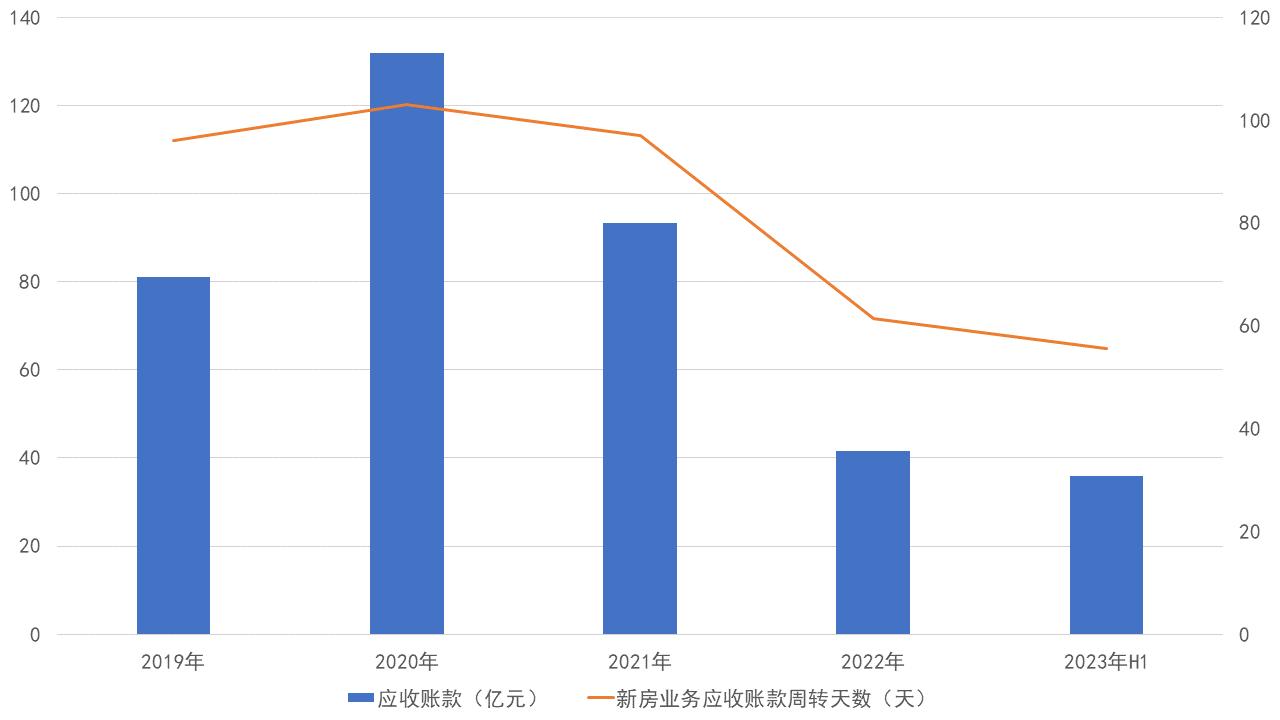

��һ���棬2022���ϰ��꣬���ڸ��ء��Ϲ�������Ƶ�������Ƕ����϶��ĸ߷��տ��������漰��Ӧ���˿�������˼��ᡣ����2022��6��30�գ��ۼƻ��������ߴ�22.1��Ԫ��ֱ�ӵ��¹�˾�ϰ��������24.85��Ԫ�ľ����

���ǵ�Ӧ���˿��У���Ϊ�·�ҵ��Ӧ�շ��ز������̿��Ϊ�˹�ܻؿ���գ��������������˶Բ�����Ӫ�����ҵ����������ص�ת������̡�

2022����ļ��ȣ������·��ɽ�����еĹ���ռ���Ѵ�45%����ȵ�һ����������15���ٷֵ㡣����2022��ĩ������Ӧ���˿��42��Ԫ��������ĩ��93��Ԫ�������ԡ�

ͼحӦ���˿� ������Դ����ҵ���桢�۵�ָ������

���ͬʱ��2022���ϰ��꿪ʼ����������Ҫ�ز�������Ԥ������ġ�Ԥ��Ӷ��ģʽ��һ��֮ǰ�ĺѡ�

��ģʽ�£�������Ԥ֧��Ӷ�𣬾����˿��Ը���õ���Ӷ������Ч���������˾۽����������̻�ͣ��ӿ�ȥ���ٶȡ���Ȼ�����Ǵ˾�Ҳ�ܸ���̶Ƚ������ؿ�ķ��ա�

������Ϊ�����á�Ԥ��Ӷ��ģʽ����Ŀ�����ˡ�����ת�����㡱����ѭ����ʵ�ֿ����̡���������ƽ̨�Ĺ�Ӯ��

2023������ȣ������·��ؿ�������100.6��Ԫ������8�����ȳ����·����룬���ڵ������ȼ���������ͬ�ڣ�������Ԥ��Ӷռ��Ӷ��ı���ͬ��������53%���·�Ӧ���˿���ת������������52�죬���������������µ͡�

ͼح�·�ҵ��Ӧ���˿���ת���� ������Դ����ҵ���桢�۵�ָ������

�������ȣ������·�ҵ���й�������Ӷ������ռ���ȶ���46%��������Ԥ��Ӷ�ġ���Ӷ����Ŀռ��Ҳ������54%�ĸ�λ��

Ԥ��Ӷ�Լ��ȶ��Ĺ�������Ӷ������ռ�ȣ���Ϊ���������һ������ǽ��

��ս����

������ǰ�����ԣ������̿��������ѡ���Ϊ�������뿪����֮����������������ո���һ���г���Ϣ�Ϳͻ���Դ�������ǿ�������ʼ�����Ը���ġ�

�������Ⲣ��Ӱ��һЩȫ���Է����Խ����������ͶԴ���������������һ��������Ӫ������Ȩ������ơ��̹����к���Խ��ȡ�

һЩ��ʵ�ݵ�Ӫ������Ҳ����Щ�����ء��Ŀ������������ǣ������ڻ������������ƶ��£�����+���µ����ȭģʽҲ�㷺����ҵ���ã�����漰ȫ��Ӫ���ȡ�

2023�������ͷ�������ڲ���Ա��۵���ý��¶��һЩ�ز���ҵ��ý������������г��Ĵ�VҲ��ʼ����������⡣���ƶ���Ŀȥ����ͬʱ��ʵ�������ľ�Ӫ���档�˹�����Ҳ����һ���ؼ������⡪����ν綨�ͻ���������ֱ�ӹ�ϵ��Ӷ��Ķ��١�

�ڶ��������֡�С�������ý��ƽ̨���û���ģ֮���£���Щ��������ͷ��Ҳ�����룬�����������ƹϷ��г����⡣

2020��9�£��� ���밢�������Ƴ���è�÷������չ滮�����︺�����ϲ��֣�ͨ���������������ʽ�Ʒ�Ƶȷ�ʽ����ƽ̨���� ���������·������壬��Ҫ�е����½�����Ӫ������

����֮������è�÷������δ�������ڲ�Ǯ����������100%���������ߡ�������ȷ����ʱ��ʵ����Ƚ���ģ����2����Ԫ��

���ֳ��淿��ҵ������2019�꣬�����뷿�������Ƴ�ֱ��������2021���ɵ��̲����齨�����е�ר���Ŷӣ�̽����ֱͨ�����̷���ҵ��ģʽ��

2023��12�£������ʲ�ȫ�����ٷ��������·����������Ϻ�½������أ�ҵ����ʿ��Ϊ�����ǰ����ʲ��������ز����½������������֡�

��ͬ������ʱ���ֿ�����������ģ��֯�ܹ��������������Ѳ�����Ϊ��ҵ����ҵ������ĵ�ҵ����Ϊ��ս���£���������Ƹ����ҵ����Ҫ�������ƽ̨����Ƹ�ͷ������ҵ��2023��ǰ�������ȣ����ַ���ҵ�����2022ȫ�꣬��140��Ԫ��

�ֽ������ķ���ҵ��ʼ��Ҫ���磬2018��������Ҹ���������﷿���������Ƴ���Ʒ�ơ�С������ҵ��ʵ����Ѹ������

2023��5�£��Ҹ����˳����½����г�����Ϊ��������������̨�ع����Ϸ�����Ϣ��ҵ������ҵ��С��������ת�������12�£������������Ҹ������Ϊ����������ҵ��ƽ̨�������ϰ���������ͷ����ƽ̨����Դ���������붶������������̬ȫ���ںϣ���ͨ������-����-�ɽ�����һ�������Ľ�������

���֮�£���Щƽ̨ͨ�������Ͻ��й�ͨչʾ�ƽ飬����û��ʵ�ʵij��ط���֧�����ɱ�Ͷ������١��������������ڣ���ҪĿ�����ڿ��ٽ�����Ϥҵ�����Ӷ��ر��ϵ�Ҫ������������ͣ�������Щ�����0Ӷ�𡱵Ŀںš�

�ɼ�������������Խ��Խ��ġ���ս�ߡ��������ɷ��ϵ��ǣ�����ҵ��λ�������ܹ�������

�ڿ����齨ר���ŶӲ������ҵ��ʱ����������ܿ��뱴�ǵ�ֱ�Ӿ������ֽ��������Ҹ��Ҳ��ȷ���ű���ģʽ�����������ϳ����ǡ���Ϊ��չĿ�ꡣ

2023��5�£�ס�������г�����ܾ����Ϸ����ġ����ڹ淶���ز����ͷ��������������г��ձ���Ϊ��ֱ��Ӱ�쵽���ǡ��ļ��������죬����������ǰ����9%��

���ļ��Ӽ�ǿ��ҵ�����������ȷ���ͷ������ݡ�����ȷ�����ͷ����շѡ��ϸ�ʵ�������ۡ��Ͻ����ݾ��ͷ����շѡ���ǿ������Ϣ�������Ӵ�Υ��Υ����Ϊ�������ȵ�ʮ�����棬�淶���ز����ͷ���ǿ���ز�������ҵ������

���ʵĽ��ͺͽ���Ӷ����õľ�̯�����������������ķ��ݽ�����Ը�����û���̬����˫���շѿ��Խ����������г����������������ڴٽ���ʵ����Ķ��ַ��ɽ���

��ʵҲ������ȫ��ˣ��������г����������������ڷ��۵���Ԥ��ǰ�������߲������ˡ����������������·��г��Ӱ�죬

���Ī������ⲿ�г�����ʹ�ñ��Dz��ò����־��衣

�г����������������������׳�����̽��������������ķ�������ҵ�����������ӷ���ͻ�����ƽ̨�ڷ��������ϵij���Ͷ����г����ң���һ��ȥ��η���

��������

�й���ɽ������˿��ܸ�����Ϥ���������µ���һ���̣���ֱ�߲�����ѡ������ǰ���������˸�����·�����˸���Ĺ���ȴ�ܽ�ʡ������Ҳ������ġ�

2021��ĩ����������ʽ������һ��������ս�ԡ�

2022���Ǹ�ս�ԵĿ���֮�꣬��Ҳ��������һ����ʱ�䡣�ھ����ˡ��ŵ��ģ˫˫������������ҵ��������Ȼͬ�ȼ��٣������ּ�����������ʵ������˵Ŀ�Դ��

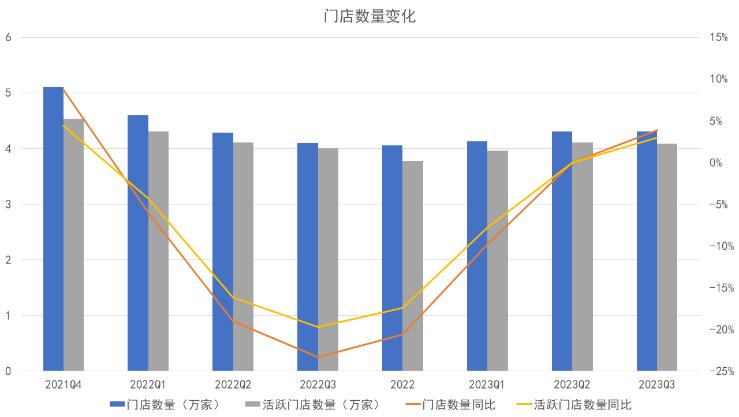

ͼح�����ˡ��ŵ��ģ�仯 ������Դ����ҵ���桢�۵�ָ������

2023��7�£�������д������ȫԱ��һ�����У���һ����������������һ�������������ַ�����������Ϊ��һ�塱���ҾӼ�װ�������ջ��ⷿҵ�����������ܲ���Ļ����ϣ����ӵ����������üҡ���

������ԣ����齨�����͡���װ���ݾӡ����üҡ�4����ҵ�ߣ��Լ����ƾ������С�ս�ԡ�Ʒ�ʡ��������û����Ϲ桢������Эͬ��9�������ߡ�

ͬ��չ���Ļ������µ�����ִ�ж�������ջ�ί��Ϊ�����³��Լ����ü���ҵ����ϯִ�й٣�����������ִ�ж��£����ٵ�����ϯ��Ӫ��ְλ��

��֮���һ��ҵ�ڻ����ݽ��У��������¶�˱��üҵ�ҵ��״������Ҳ�DZ��Ƿ����������������״εĹ������ܡ�

���üҲ���ֱ�Ӳ��뷿�ز����������������ϻ����ʽ��ɵز���Ŀ������������ƽ̨���Ʒ����ڿ�����Ŀ���ڲ�Ʒ��ơ�Ӫ���ȹ�����

���üҵ�������ԴҲ�������ֹ��ɣ�һ����ɵز���Ŀ��Ͷ�ʻر���������Ŀ���ڸ������Ӷ��

���˸���ı��ǣ��ڹȵ����ϵ��ʵǹ����и�����졣

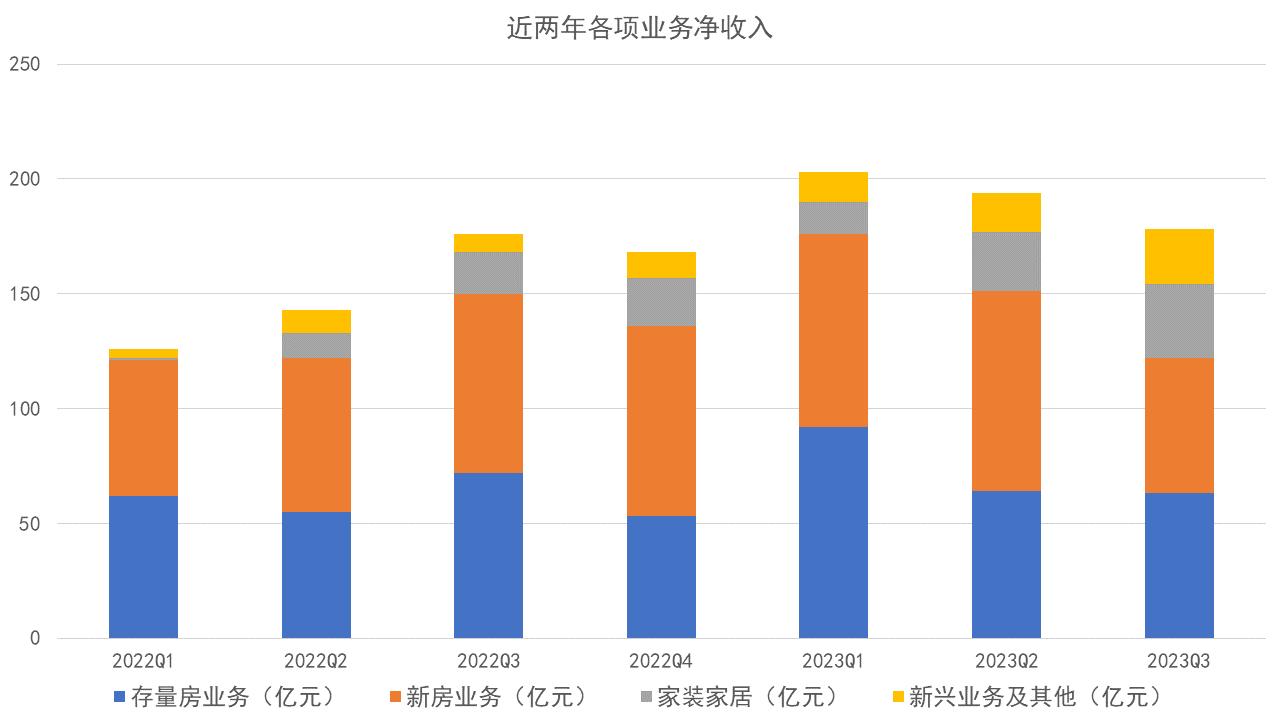

2023��������ȣ������ܽ���Ϊ6552��Ԫ��ǰ�������ۼ�GTVͬ������23%���������Ⱦ�����Ϊ178��Ԫ��ͬ������1.2%������ҵ��ָ�����ߡ�ë���ʽ�һ��������27.4%���������11.7��Ԫ��ͬ������63.4%��������������ͬ������14.4%��21.59��Ԫ��

ͼح����ҵ���� ������Դ����ҵ���桢�۵�ָ������

�ӱ��ǵ�����������2023��������������ҵ���·�ҵ���������½����ơ���ͬʱ����װ�Ҿ�������ҵ��ͬ��ȡ��������

�������ȣ���װ�ҾӾ�����Ϊ32��Ԫ��������ͬ�ڵ�18��Ԫ����72.1%������ҵ������������Ϊ24��Ԫ��������ͬ�ڵ�8��Ԫ����202.7%��

������Դ����ҵ���桢�۵�ָ������

���չ�ʥ����2023���չ����ռ��װ�����ǼҾ�ҵ�����ʱ��ֶ�ʵ���˹�ģ�Ŀ���������

��ʶ��ѯ���棬�й���װ�Ҿ��г���ģ��2016���4.5����Ԫ������2021���6.9����Ԫ����Ԥ��2026�꽫��һ��������10.4����Ԫ��

Ϊ�����Ԥ����ҵ��չ����2023��10�£�ʥ��װ���ڹ����г�����һ��λ�ں������ij����ĵؿ飬���ɺ���Ϊʥ��װ���ܲ���¥���ؿ���ڵ���5���߹���Ŷ�վ���������13377�O���ݻ���3.8���ɽ����50833�O���ɽ��ܼ�3.09��Ԫ��

���⣬���մ�������Դ�������˽������г��ı��Ǿ߱���չס������ҵ�����Ȼ���ơ�

2021��ף������ҷ������ݾ���ҵȺ����ʽ�Ƴ��������ⷿ����2023�꣬���������ι�Ԣ��سɶ������⣬�����ⷿ�����������״�̽������������Ӫ������700�䱣�ⷿ������

����2023��������ĩ������רע�ڷ�ɢʽ����ס����������ġ�ʡ���⡱ҵ���ڹܷ�Դ����ȥ��ͬ�ڵ�5����������16���ף���ס�ʴ�95.9%��

�ȵ�һ�� | �ڹȵף������ϵ�·��

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP