��ԭ���⣺�ȵ�һ�� | �����߿ڵ����δ�ҵ��

���߰���2023�꣬���й����������������ĵ�һ�꣬��������ⲿ�������ڲ���չ��ѹ�������������ѣ����Ǹ�Ӧ�ᶨ���ġ�

�ڹȵף������ϵ�·���۵���ý����������Ƴ����ϵ�б����������ȵ�һ�ꡱ������ȫ������̾۽�������ʱ���������ҵȺ��ļ�ǿ����ͣ����������������������á�

���ͬʱ�������ཫ�����Ի�һ������ȫ����Ұ�ͷḻѧʶ�ľ���ѧ������ҵ���䣬�����ǵĽǶȣ�����й���������ҵδ����չ��

�۵��� 2023����ڷ��ز��������ǻ�������һ�꣬�ڽ������µ�ʱ�ڸ����������⡣

�����߿�����ʾ��2023���dz���ϣ����һ�꣬���������ɢȥ����������ѵĽ��Ѿ���ȥ������ʵ����������ڻ�ѹ�������ͷż�ǰ������Ч�����ֵ����ش����£�һ�����ȵ����ӭ����С���������飬���������������Ż������ز���ҵ��Ȼ���ٵ�����

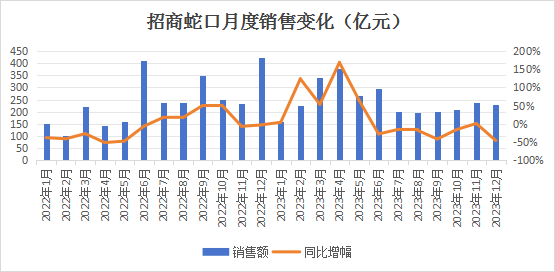

2023�꣬�����߿�ʵ�ֺ�ͬ����2936��Ԫ��ͬ������0.35%��������6����������1����¼����������������������ͬ�е�ִ��������ʵ��������ҵ�������н����״�����TOP5�����ܰ������ƶ���3300��ԪĿ������������δ�ﵽ90%��

���������⣬�����߿�Χ�ơ�����ת�䡱ս�������˲��ٱ仯������Ͷ�ʽ�һ���۽��ص�һ���߳��У����ֶ������ԣ���֯�������ȼӴ��Ƴ�ҵ�����ǿ���ҵ��������ܡ�������ҵ����Ԣ����չ������ͬ����������

��ӿ���ȵ�ת���˳��£��������������Ų��پ�Ӫ���⣬��ͬĿ����������Ч��

ȥ��9��8�գ������߿ڶ��³����������ݣ�������Ϊ�����ܾ���4��֮�õĽ����塣����ҵ��Ӫ���ѷ��������ı䣬������������������ҵ�г���ת������Ҳ�䵽���°��Ӽ��ϡ�

ȥ�����ּ̾���������������δ�ҵ�������ƻ���2024��ȫ������ƽ���һĿ�ꡣ

2024��ǡ�������߿ڴ���45���꣬�µ������µ���ף���ս�ͻ��������档

��ս

2023��3�£������߿��ڷ�����2022�걨�����ἰ�ⲿ���Ƶ�ת�䣺�����˿ں��������л����������ø����������ͷ��ز����ڻ��ȡ��ĸ������������ˣ���ҵ��չ�������������仯�����ڷ�չ�����ں�ת�۵㡣

����������δ����ʱ�������߿��������������ƣ��Կ���ҵ���ģչ���˻����𡣱���2017������ͻ��ǧ�ڣ�ͬ��Ϊ��Ӧ���̾֡��ط��Ϻ���ս�ԣ���������˾����ˡ��������̣�ǧ�ڻ�������ս��Ŀ�꣬����2022��ʵ������ǧ�ڡ�

2019�꣬�����߿��������ͻ��2000��ԪĿ�꣬����Ϊ�۽�����������ķ�չ���ù�˾���Ͼ������ݡ����������ݡ��Ϸʵȳ��в�ֳɽ�����������˾һ�ȶ��9����

������һ��ʵ������2205��Ԫ�����ڻ��ɹ��ƽ���ǰ����������������������ͬʱ����Ϊ���³���������������ܾ�����

��Ҫָ�����ǣ���������ǰ�����Ļ���������2018��Ϊ�����߿ڹ�������700��Ԫ���ۣ����۹���ռ��41%��2022����Ϻ�����������740��Ԫ���൱��2017���10���࣬��ռ�����۶��ķ�֮һ�����ջ�������ȫ��ʵ�����ۺͻؿ˫ǧ�ڡ���

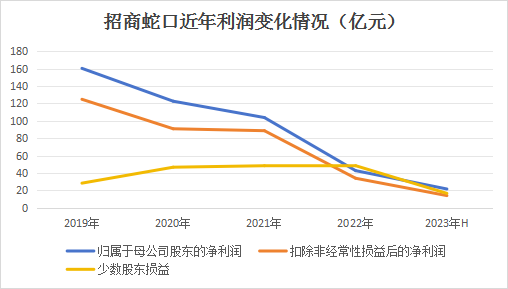

��ҵ�����ٵ���սҲ��ʼ��ø����ԣ���������䣬�����߿ھ��ܼ���¼��Ӫ��������������ĸ��������������µ����ƣ�2022��Ӫ�ա���ĸ������ֱ�Ϊ1830��Ԫ��42.64��Ԫ��

��һ�����ǹ����ձ���õز����ĺ��������Ӱ��ë���������ߵͣ���2022�����20%����һ���������������߿ڵ�Ȩ��ռ����Խϵͣ����������ɶ�������ߣ�������2022�곬���˹�ĸ�������⣬����ҵ����ѹ���£�2022�����ͬ������20����Ԫ��

�ӿ۷ǹ�ĸ������Ƕȹ۲죬�����߿�Ҳͨ�������ʲ����������ܽ������ʲ������������٣������Ի�����Ӫҵ���������Ե��������㡣

������Դ����ҵ���棬�۵�ָ������

�۵���ý���˽⣬����2022�����巿�ز��г��ָ�δ��Ԥ�ڣ������߿��¿���������ֽ������״θ������������ҵ��������ģͬ�����ָ�������ֻ������������Ծ���õ�Ͷ�ʣ���������ŵ�����ҵƽ��ˮƽ��

����Щ������У����깤������Ʒ�����������������ƣ���2022��ò��ִ�������ֵ��739��Ԫ����Ҫ�ֲ������ڡ��ൺ������Ͼ������������ݡ��人������ȵأ����Զ����߳��оӶࡣ

�������ƽ���2023�����Ȼδ����ת��ȥ���ϰ������깤������Ʒ�����ֵ������774.88��Ԫ��ռ�����ģ��17.74%���ⷴӳ����ҵ���ֻ�����ģ���������ȥ������ѹ����

������Դ����ҵ���棬�۵�ָ������

���⣬ȥ���ϰ��������߿��ۺ�ë���ʽ�һ���»���16.26%��ͬ���½�2.33���㣻���п���ҵ��ë���ʽ���17.82%���ǽ��������ˮƽ��������֣�����������������ë�����»����ԣ�����ֻ��2022��ͬ��һ�롣

���������Դ˽��ͣ��������»���ҪԴ�����������߳��еĴ����������еķ��۵���Ҳ������20%����30%����˾����Щ��Ʒ�ļ۸����˲��ٵ������������г��ɽ���������֧�ż۸����ǡ�

�����ҵ�仯��2023�������߿ڿ�ʼ�ƶ��г���ת�滮����ȷ�ˡ��ĸ��۽�������ת�䡢�������͡�һ����������ս��ת��Ҫ���������ȶ�����ҵ������̵�ǰ���£������ʲ���Ӫ�ͳ��з���ȷǿ���ҵ�������������е�ռ�ȣ��γ��Ƚ������ҵ��ṹ��

��ת��Ҫ���£�����������ҵ���Ϊ�Կ���ҵ���ʲ���Ӫ�����з��������֣�ͬʱ��������۽���ҵ��۽��������۽�����ؾ۽���������չ��Ҫ����ԴͶ���ص���С����������������ضΣ�����ҵ������ǿ����״���ᶨ�۽�����������ҵ��

��֯�ṹ����Ҳ��֮������ȥ��1�£������߿ڶԻ������������������������������µĹ�˾���кϲ��������������������Ϊרҵ��˾������2���ٽ��е����������������ڡ������������ϣ�������������������������9��������ѹ����5����

����

��Դ��ȡ���棬�����߿�ͬ���������Ż���

��2019�����һ��һ�ߡ����õأ�2020���Ƴ���һ��һģ�塱֮�������߿ڽ���2022�꼰2023���һ������۽���ǿ��30�ǡ���������С�6+10�ǡ�����Щ�ٴ뱻������Ϊ�����֡�����Ӧ�Խ����귿�ز���ҵë�����»�����ҵת���ֽ����ȱ仯��

��ʵ���õ��У������߿ڳ����������������ܼ����е����ƣ�2022��ù�˾�õ��ܵؼ��Ըߴ�1279��Ԫ��Ȩ��ؼ�766��Ԫ������Ӧ������������56�ڣ�Զ���ڴ�ǰ���ꣻ2023��ȫ�꣬Ȩ��ؼ������867.22��Ԫ����������ȴ��һ���½���55�ڣ�Ȩ���õؽ��ռ��������75.9%��2022��Ϊ59.7%����Ͷ��ǿ��38.9%��

������з��棬�õؽ�����Ͷ��ǿ��30�ǡ�����������6+10�ǡ�����ԴͶ�Ž�һ���۽��Ϻ������ݡ��Ϸʡ����������ݡ���ɳ�����ڼ������ȵء�

���У�2022�꼰2023�����̷ֱ����Ϻ��������10�ڡ�9�ڣ����ݽ���86.57��ƽ���ס�99.09��ƽ���ף�Ȩ��ؼ�216.35��Ԫ��219.22��Ԫ�����Ϻ��õ����ķ�����2024��1�£��ù�˾����ҡ�Ż���Ϻ��ɽ��������ؿ飬�ܼ�52.51��Ԫ�������9.33%��

һ����չ�Ļ��г��и����õأ������Ϻ������߿ھ������뷢����Ϻ�800��Ԫ���и��»���ȥ��ֱ����˾�������Ŀ������ʷ��ò������Ŀ������ƽ��������ʷ��ò������Ŀ�ȡ�

���ս������˵���������߿�ҪѰ�ҵ��ǣ��������Ŀ���������кá�������á���Ŀ�á��ŶӺá�����á����У��ں���16�Ƕ�ҡ�ŵĵؿ�Ҫȫ���μӣ���һЩ������������Ŀ���ÿͻ�������λ�����Ӫ���Ͳ�����������ú�����������һЩ��������������߹�˾�����о������������������ĵط���ѡ����Զ�롣

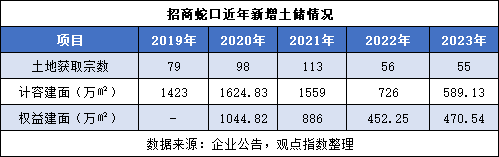

Ͷ�ʶ˵��ֶ�������ҵ��ë���ʵ춨��һ���������ݹ۵���ý���˽⣬2021���°����������߿��»����ص�ë����Ԥ������23%���ϡ�2022�꣬�ù�˾�»�õ�56�ڵص��У��������IJ���ȥ����Լ��77%��ë����23.2%��

�����㽫�˽��Ϊץס���ỻ�ֵijɹ���ͬʱ����Ԥ�⣬���·��ز���ҵ�ľ������ʿռ����ֻ��10%���ҡ�����ζ����ҵ�����õض�ѹ���ɱ�������Ҫ���������ڽ����������������ڸ��죬��Ʒ��Ƹ�������Ч���ܼ۸����Լ�ȥ������ȡ�

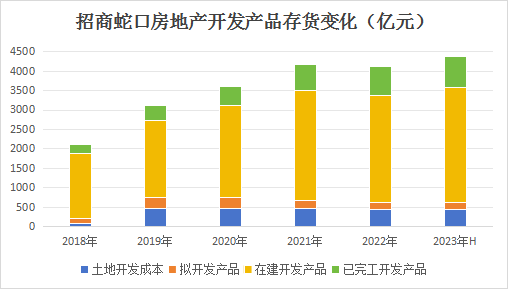

�۵���ý��Աȣ�2019-2022��������߿ڵĿ���Ч����������ߣ������ת������1475�콵��1010�죬����2022��������56�ڵ���22����Ŀʵ�����ڿ��̡�2023��������ҵ����̽�ף��������ٷŻ����ù�˾����תЧ���������͡�

������Դ����ҵ���棬�۵�ָ������

��Ʒ����Ҳ�������µı仯�����͵İ����������������Ͼ����ɶ����Ϸʡ����ڡ����ǡ����ŵ���Ҫ������ء���ϵ����Ŀ��ȥ������ɶ������´��龳����������������Ŀ��¼�ÿ���������

����ϵ����Ҫ��λ�߶˸��ƣ���Ʒ������ά���Ӷ��Գ���ĸ��Ʋ�Ʒ��ά�������������1�����»�õ��Ϻ��ɽ��������ؿ飬ͬ���ƻ�����ɡ������龳�����⽫�ǡ���ϵ��������Ϻ��г���

��Ҫָ�����ǣ������߿���2023������Է��ز��г��й��ֹ�Ԥ�У�����Ҫ������������������ͷţ�ȥ��1-2�����۶�¼�ô���������ù�˾���²���������Ŀ���ٸ���2022��ƽ��ˮƽ��

ͬʱ��˾Ԥ�ƽ���6000��Ԫ��ֵ�������У����������õز��֣�������Ԥ�й��һ��̨�ȶ����ز������ߣ��ݴ˹����㰴ƽ��ȥ����55%���ƣ�ȫ����ʵ��3300��Ԫ����Ŀ�ꡣ

����ʵ��������������߿����ۿ�������ֻά����5���¡���ȥ��6�¿�ʼ������11����¼���������������·ݸù�˾�����۶��������λ���ĵ�����12�¸���ͬ���µ�46.58%��227.59��Ԫ��

���۽Ƕ���ʾ���ڷ��ز�����ʱ�ڣ��ù�˾Ҳ���ɱ����µ����ۼۣ�����������Ϊ��Ҫ���ԡ�

������Դ����ҵ���棬�۵�ָ������

�����ܵ�����Ӱ�죬�����߿�ȫ��ʵ�����۶�2936.35��Ԫ��ͬ������0.68%���������������Ժ���ͬ�У�����δʵ������ƶ���Ŀ�ꡣ

��ʧ

ҵ��������ʾ����2022�������͵��2023�������߿�δ����Ԥ���ǰ���סӪ�չ�ģ������ˮƽ��õ���ʵ��ʵ��������

ȥ���ϰ��꣬�����߿�¼��Ӫҵ����ϼ�514.42��Ԫ��ͬ���½�10.63%����Ҫ���ڷ��ز���Ŀ��ת��ģ���٣�����ҵ��������ҵ��Ӫ��416.28��Ԫ��ͬ���½�16.21%������ռ�Ƚ�����ͬ�ڣ�86.31%���½�5.39���㣬�Ǹù�˾Ψһ�µ��İ�顣

�����棬�ϰ����ĸ������¼��21.53��Ԫ��ͬ������14.09%�������ɶ���������16.49��Ԫ��ͬ���½�22.24%����������ĩ����ĸ������ͬ������27.45%��37.69��Ԫ���ӽ�2022��ȫ��ˮƽ����Ӧ�����ɶ����������48.16%��

��Ϥ�ù�˾����ʿ��۵���ý���ʾ������Ҫ�ǹ�˾Ȩ��ռ�������������ı仯��ͬʱ���������õ�Ȩ��������������2023��ﵽ75.9%����Щ�ٴ�Ϊ��������춨�˻�����

����ҵ����Ϊ�����̵����û������ڣ����ܷ��ز��г����岻�����������߿ڻؿ���Ա����˶�����Ϊ�ǿ���ҵ��ת��������ȡ��ʱ�䡣ȥ���ϰ��꼰ǰ�����ȣ��ù�˾��Ӫ��������ֽ���������ֱ�¼��265.2��Ԫ��257.25��Ԫ��ͬ������636.57%��216.96%��

�ǿ���ҵ����Ҫ�����ʲ���Ӫ�����з��������飬�����ʲ���Ӫ����������ҵ����ҵ�칫����Ԣ�Ƶ꣬���з����������ܡ����֡���չ�Լ�������

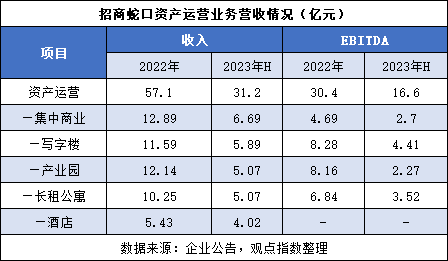

�ʲ���Ӫ���棬������ʾ��2023���ϰ��������߿ڹ�����Χ��ȫ�ھ��ʲ���Ӫ����31.2��Ԫ��EBITDAԼ16.6��Ԫ���ֱ�����22.5%��26.1%�����ڳ�����Ӫ����Ŀ����ҵ���꼰���ϣ�EBITDA MarginԼ��6.1%��ͬ������0.2���㣻�껯EBITDA�ر���6.39%��������ȫ������0.6���㡣

������ҵ���У�������ҵ��չ����ͷ��Զ�����á�������ԣ������߿���2023�꼯����ҵ��Ŀ�¿�9�����������ʲ���Ŀ2�����ۼ����ʲ���Ŀ11��������12�³��й�����Ҳ��Ŀ��70������ҵ��������700��ƽ���ף�������Ӫд��¥��30����д��¥��������200��ƽ���ס�

��Ϊ�����߿�������ҵ�ز�Ͷ����Ӫ��������ƽ̨�������̹�ȫ��ʵ������Ŀ���п�ҵ��ͻ�ƣ����ƻ���2024�꽫λ���麣���Ϻ����ɶ�����ɳ���Ͼ������ڵȵصĻ��ǻ���������Ŀ�����г���

���ա�˫�١�ս�ԣ������߿ڼ�����ҵ��չ��2025���ɹ�������100����������ҵӪ��100��Ԫ��Ŀ��������ս�����������̹ܶ��³�Ԭ������ܹ۵���ý��ɷ�ʱ��˼·��ս��������������ҵ����������������

�����ʲ���Ӫҵ��û�ж����Ŀ�꣬��ʵ����Ҳ���Ȳ��ƽ������繫Ԣҵ��������������ʵ���˶����Ŀ���ţ��Ѳ��ֱ��Ϲ�����졢���ݡ����ݡ����š�������25�����С����Ⲽ��2�����ܹ����������Լ319��ƽ���ף��ܷ�Դ����5.5���/�ס�

���з�������ĵ�ҵ����Ȼ����ҵ�������������̻�����ȥ���ϰ���Ӫ��69.78��Ԫ����ĸ������4.19��Ԫ���ֱ�����23.58%��26.65%�����ë������������¼��11.61%������6�µף��ڹ���Ŀ2011�����ڹ����3.30��ƽ���ף�������ֱ�����127����1900��ƽ���ס�

�ڡ��������֡�ģʽ�����£����̻���������ٶȽ�Ϊ���ԣ�ȥ���°���Ҳ�����ڡ����ɳ��֣�ݡ��ϲ��������ȶ���б���Ŀ���漰ѧУ��ͼ��ݡ�д��¥���ֵ���ܡ��������д�¥����ҵ������Դ�������ɹ����ֲ�ʽ����ȡ�

���ݹ۵���ý���˽⣬ȥ���������̹������ϵ����̻������£���ζ�����������ڵĿ���ҵ���ٶ�����չ�������߿ڶԴ˻�Ӧ����Ҫ����ܺͿ�������ҵ��Эͬ��������������ϡ�

���ڻ�չҵ�������߿������ʲ����Ϊ����ȥ���Ⱥ�ʵ�������졢������ػ�չ������Ŀ���ù�˾�ڽ���1�±�ʾ������������������ǡ�������������ս�Բ��֣��ɹ�ʵ������ȫ��������

��������ҵ��δ������ֵ�ù�ע�Ļ��д���ҵ��������ʾ��2022�������߿ھ�������58��������Ŀ�����43��ƽ����������֮�࣬Ҳ������100��ƽ�������ʲ���Ӫ�����

���ŷ��ز��������壬һ������ҵ��˳�������������������ʵ����ҵ��������������Ӫ�������飬����������Ҫ����������1��18�գ������߿ڶ��»�ͬ����������ҵ��רҵ��˾��ͳ�ﲢ��չ����ҵ��

�۵���ý���Ϥ�����������߿���Ҫ�ɸ�����˾���п�չ����ҵ����������Ĵ���ƽ̨����������רҵ��˾�IJ㼶һ�������нϴ�Ķ����ԡ�

��ȫ

�����߿ڶ������ڶ��������ߵ����ӣ�һ���̶���ʹ�÷ǿ���ҵ��չ�������١������ǻ�����ʩ��ļREITs��ʼ�Ե�������ƾ���ҵ��������ƣ������طֲ����˲�ʱ�߿ڲ�REIT����Ϊ������A�ɡ�H��ӵ��REITsƽ̨����ҵ��

ͬʱ��2022��������ҵ������ļ֮��2023��3�²�ʱ�߿ڲ�REIT�ٶȳ�Ϊ������ļ�Ĺ�ļREITs֮һ��

���չ�����ı�̬��������ҵ���칫����ҵ�Լ����Ԣ�������߿��ص�������������˾�Ѿ��ڴ����Щ������ƥ���REITsͨ������������ס��REITsҲ�ڻ�������滮���С�

Ŀǰ�����߿���δ��¶ס������REITs�����½�չ�������Ǽ�����ҵ��һЩ��̬�������ͷš�ȥ��11�£������߿��걨��һ��8.08��ԪABS������ͬ��12��25����ʽͨ������Ҫ���ڽ��Ͼ���Ⱥ����֤ȯ����

��������ԣ������߿�ȥ���ϰ��꼯����ҵ��Ӫ�������6.69��Ԫ��EBITDAԼ2.70��Ԫ��������Ӫ���������Ŀ����ɽ���̻��ǣ�ԼΪ7710��Ԫ����ȥ��10�µ���¶���������ѻ�����ʩ��ļREITs�Ե������У����̲������ڣ���ʾ�����һ����߾�������

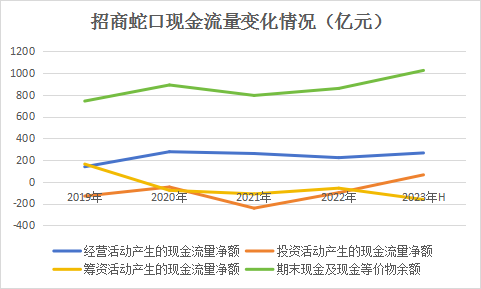

��ת�ͽΣ������ֽ��������Ƹ�ծ�ṹҲ����ҵ��Ҫ�ľٴ롣�������ۻؿ��Ƹ��˾�Ӫ�Ի�ֽ����������߿�ȥ��Ͷ�ʻ�������ֽ�����Ҳ��ʼ�ɸ�ת�����ϰ��꼰������ĩ�ֱ�¼��63.66��Ԫ��17.41��Ԫ��

�۵���ý��Աȣ���ȥ�������������Ȼ��ǰ���ȱ��棬�����߿���Ͷ�ʻ�ֽ��������¼�ø�ֵ�������һָ��ת������Ҫ�����ڶ�����Ӫ��˾Ͷ�ʼ����ͬ�ȼ��١�

������Դ����ҵ���棬�۵�ָ������

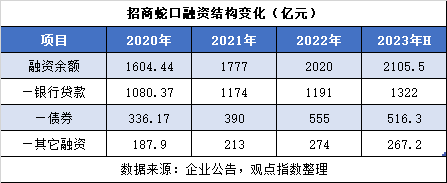

���ʻ�����������־���������Ҫ���ڽ�����ͬ�ȼ��٣�������Ͷ��ͬ�ȼ��١�������Ϣ��ծ������������ҵ���ģ�����������߿ڹ�ȥ���괦�ڼӸܸ˽Σ���������2020��1604��Ԫ������2022��2020��Ԫ��

���ʽṹ�Ƕȣ����д�����Ȼ�Ƿ��������̵�����������ֻ�����ڽ����������߿ڼӸܸ˽����У���һ������ռ���������ͣ�2022�꽵������59%����֮�෴��ծȯ������ռ��������ߣ�2022��ռ�ȴﵽ27.48%��

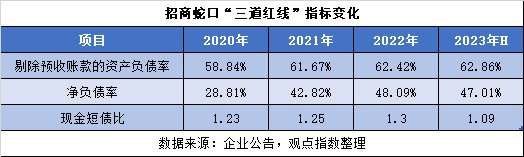

2023�귿�ز���ҵ���������ս��������������¹���������Ƶ������֡��ϰ��꣬�����߿����������������2105.5��Ԫ��ͬ������5.94%�����������ʲ���Ҳ�����仯�����д�����־����ӣ�ծȯ���������ʾ����־����٣�һ���̶���Ҳ��ӳ��ծ�в���������Ӱ�졣

����2023�����ڣ������߿���Ԥ���˿���ʲ���ծ��Ϊ62.86%������ծ��47.01%��2022��ȫ��ˮƽ�ӽ���

�ֽ��ծ��ȴ����1.09�����ǽ��������ˮƽ����ָ�꿴����ĩ�ֽ��ֽ�ȼ������ͬ������32%��1024��Ԫ�����ڽ�һ���ڵ��ڵķ�������ծ������46%��575.87��Ԫ������ѹ���������ӡ�

��������߿�Ҳ��Ҫ��ծ���û����濪չ������ȥ���ϰ��깫˾��LPR���д��ڳ���֮������138��Ԫ��˾ծע�ᣬ���������г�����74.9��Ԫ��Ʊ�����ʾ�Ϊͬ���ڷ���ծȯ�������ˮƽ���ϰ����ۺ��ʽ�ɱ�3.65%�����������24BP��

�����°��꣬�����߿����ʵ�Ƶ��������ߣ��Ⱥ����˳���ծ����˾ծ����Ʊ�Լ�̼�к�ծȯ�ȣ���ȯ��ͳ����ȫ�깫����ծ344.3��Ԫ��

���ݹ۵���ý�岻��ȫͳ�ƣ�Ŀǰ�ù�˾����ծȯ�У�2023�깫�����е�ծȯ��ԼΪ248.4��Ԫ�����ֶ�����7���Ժ���Ϣ��

��Ȩ���ʷ��棬�����߿�ͬ���������������ƣ�ȥ��9��28�ոù�˾���������������ƽ�9�����º�Բ����ɡ����ݶ������������̼ƻ����й�Ʊ����ǰ������ʲ����ܶԼ�89.28��Ԫ�������й�Ʊļ�������ʽ�85��Ԫ����Ҳ�Ƿ�����֧����������ذ�����

�������ڸ�Ч��ɹ�Ȩ���ʣ�ʵ���߿ڲ�REIT��ļ�������г����ʴ��¸��Լ��ʽ�ɱ����µͣ��ڽ���2��3���ٿ���2024��ȹ��������ϣ������߿ڲ������������ҵ����ҵ������óͶ�ʲ��ž���䲼��ؽ��

�����߿ڹ������ἰ��2024�깫˾������ϸ��ظ�ծ��سɱ����������ڷ�����ԣ�����ʱ������Ч��������������ʵ��ȷ���ֽ�����ȫ��

�ȵ�һ�� | �ڹȵף������ϵ�·��

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP