(原标题:谷底一年 | 越秀地产六记)

编者按:2023年,是中国经济在三年疫情后的第一年,身处诸多外部环境和内部发展的压力,但经历艰难,我们更应坚定信心。

在谷底,走向上的路。观点新媒体继续策划和推出年度系列报道――“谷底一年”,以求全面与深刻聚焦在困难时期里,优秀企业群体的坚强与坚韧,它们遭遇坎坷,心向美好。

与此同时,我们亦将继续对话一批具有全球视野和丰富学识的经济学者与行业领袖,从他们的角度,解读中国经济与行业未来发展。

观点网 越秀地产2023年的销售额再创新高。

11月提前完成全年销售目标,全年累计合同销售金额1420.3亿元,增幅13.6%,是全行业少数达到如此增长水平的大中型开发商。

在观点指数发布的《2023年1-12月房地产企业销售表现・观点月度指数》全口径榜单中,越秀地产排在行业第13名,相较于2020年的45名、2021年的35名上升明显。

同时,该公司保持着积极的拿地能力。来自《2023年1-12月房地产企业新增土地储备报告》资料,2023年越秀地产全口径拿地面积279.99万平方米,排在行业第7位。

这本是一件好事。

近两年来,越秀地产在投销方面的表现不俗。只是这家过去“小而美”地方开发商迅速成长为全国性房企背后,是全行业的凋敝。

强融资

越秀地产是目前境外三大评级机构体系内,评级较高的内房企业。其中,获穆迪、惠誉Baa3和BBB-投资级信用评级。

细看主要评级依据,均重点提到越秀地产拥有双国企股东。

数据显示,截至2023年6月30日,越秀地产由广州越秀集团股份有限公司和广州地铁集团有限公司分别持股43.39%和19.9%,为第一第二大股东。

越秀集团和广州地铁均由广州市政府所有并受政府监管,有政府信用背书。这层关系,也源源不断为越秀地产输送资源,例如二股东广州地铁已将越秀地产和广州轨道交通的发展绑定,TOD模式已成为越秀地产重要的拿地途径。

另外,2023年4月份供股时,越秀集团就通过订立不可撤回承诺表示将会促使附属公司或代名人按认购价悉数承购其现有股份配额及申请承诺超额股份,对越秀地产给予全力支持。

从越秀得到的一些境外融资协议中,所写明的违约条款看:倘越秀地产的控股股东越秀企业(集团)有限公司于公司已发行的具投票权股份中持有少于30%直接或间接权益,或倘越秀企业不再是公司单一最大实益股东的地位,或倘越秀企业不再对公司行使有效之管理控制权,即构成违约事件。

越秀集团作为第一大股东所提供的支持可想而知。因此,鉴于国有企业背景,越秀地产继续把持强大的融资途径以及较低的融资成本。

2023年上半年,越秀地产已成功发行54亿元人民币的在岸债券,分五期发行,利息成本分别为3.63%(10年期债券)和2.98%(3+2年期债券),加权平均借贷年利率仅3.37%。

同时在上海自贸区成功发行了两笔总额34亿元的自贸区人民币债,加权平均借贷年利率为3.92%;另外也成功完成了84亿港元供股融资。

下半年以来,越秀地产于7月通过附属公司泓景获7亿港元定期贷款融资;同月再获一家银行12亿港元定期融资,期限为36个月;9月获授6亿港元定期贷款融资;10月获5亿港元定期贷款融资,期限364天。

11月获提供5亿港元循环贷款融资;同月再成功发行5.1亿元于2026年到期的4.00%有担保票据;最新在12月,又获两家银行提供13.5亿港元一年期贷款融资,以及5亿港元1年期贷款。

在境内,越秀地产也通过境内实体广州城建开发发行多笔公司债,最新一笔2023年面向专业投资者公开发行公司债券(第四期),本金金额15亿元,在12月22日完成发行。

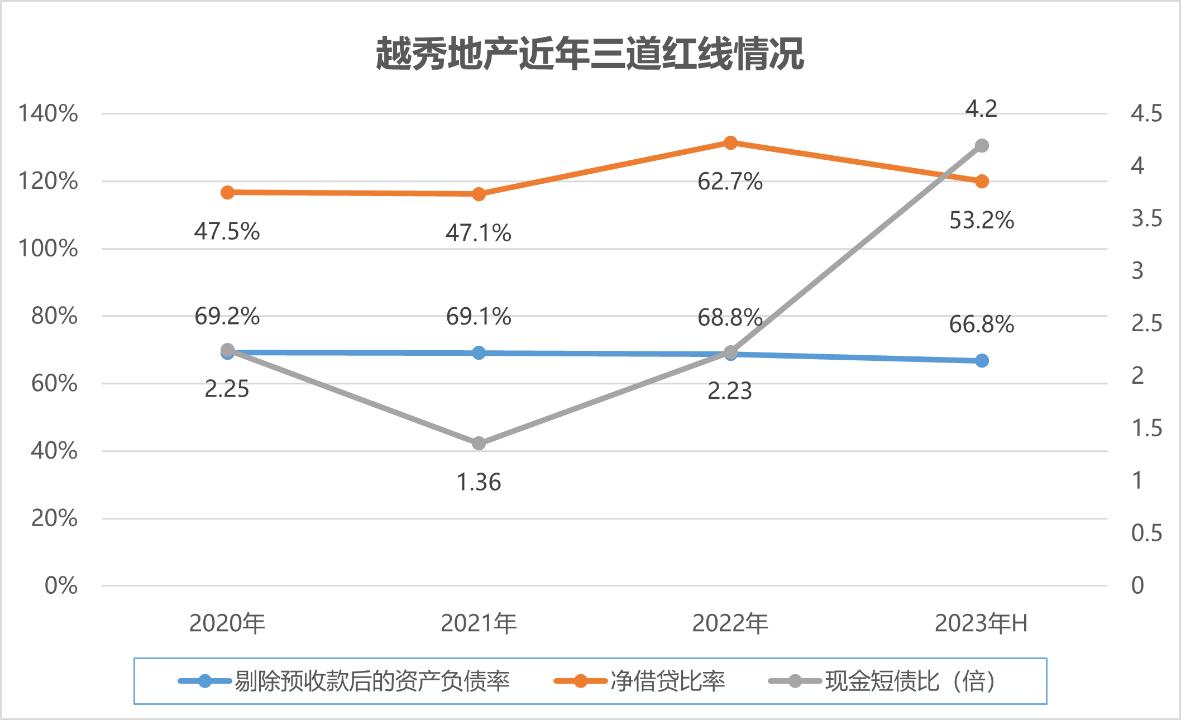

三道红线方面更不用担心,截止到2023年中期,剔除预收款后的资产负债率、净借贷比率和现金短债比分别为66.8%、53.2%和4.2倍,依然保持绿档。

数据来源:企业公告、观点指数整理

融资成本来看,越秀地产2023年中期加权平均融资成本3.98%,较2022年进一步下降18bp。同时,一年到期的短债占12%,约119.76亿元,160亿元现金足以覆盖。

基本盘

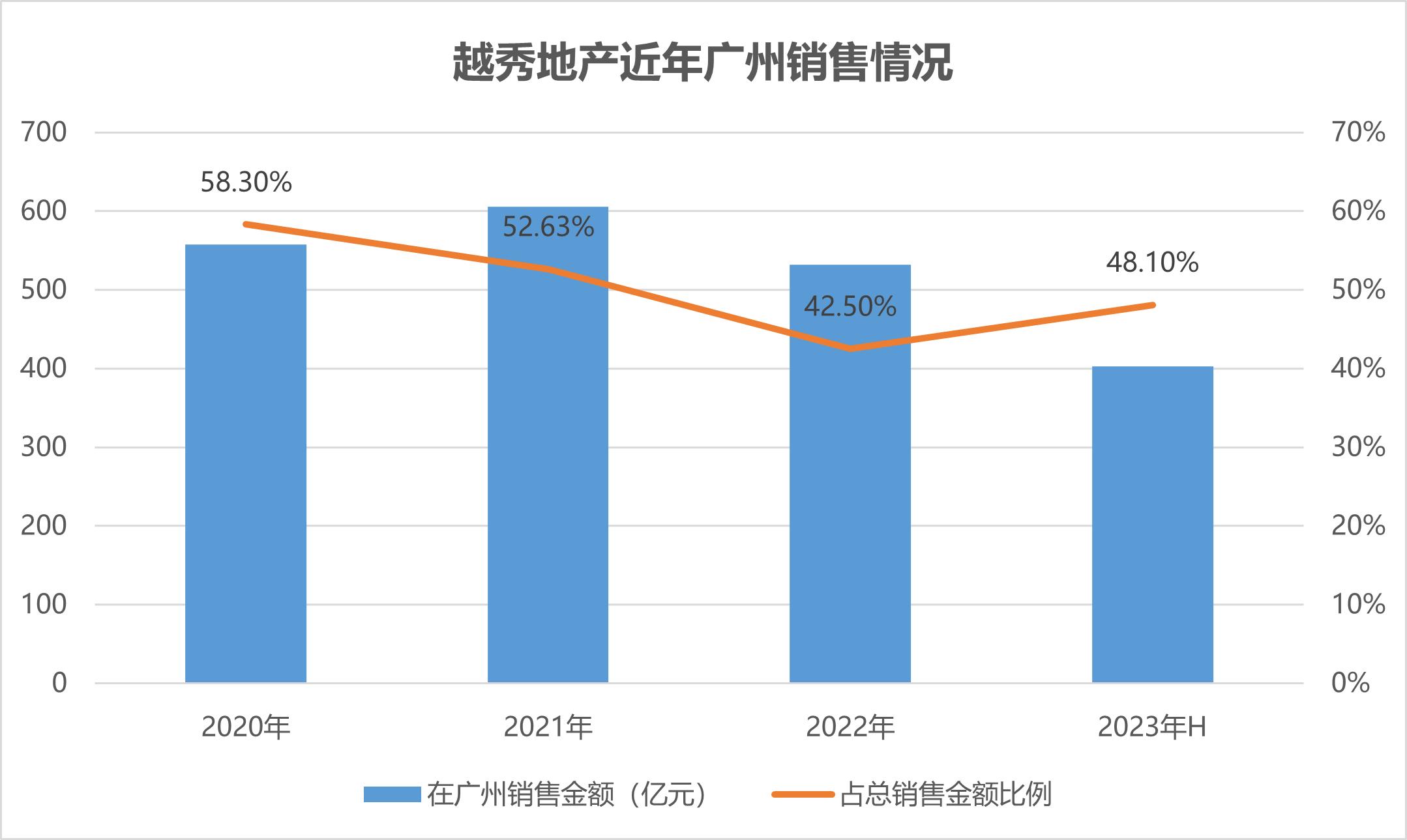

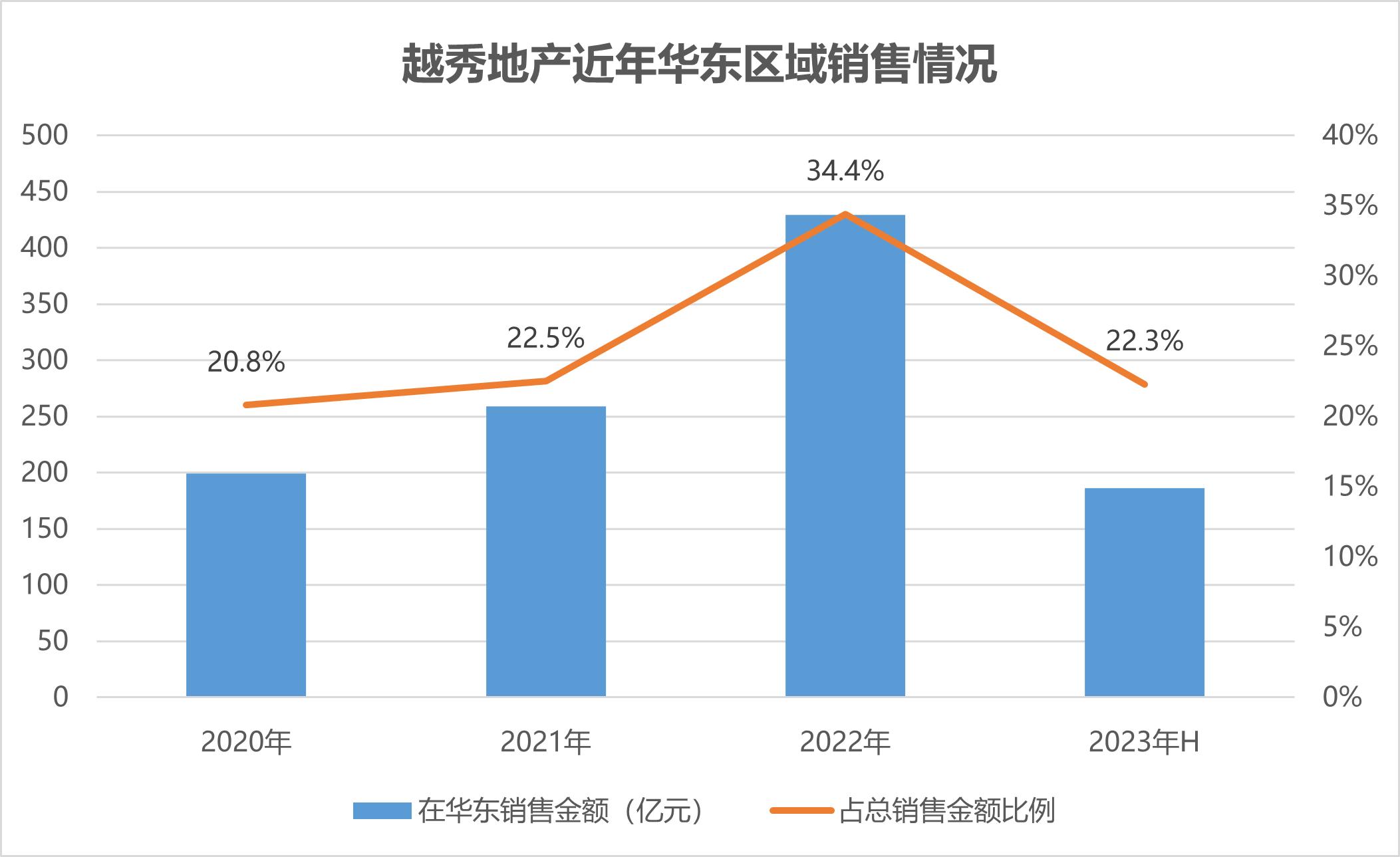

虽然已晋升为全国性房企,但越秀地产仍十分依赖广州和华东区域两个重点粮仓,两个区域上半年合共贡献总销售70.4%。其中,广州单城贡献402.6亿元,占总销售金额的48.1%。

这两个区域都是越秀地产进入较早的地区,而且随着战略越来越倾向于一二线核心城市,广州和华东区域都符合条件,未来重要性只会越来越高。

基本盘的稳定,是越秀地产在如此行业环境下维持经营确定性的最主要砝码。其中,广州是越秀地产最大的粮仓。

从销售资料上看,越秀地产2021年在广州区域实现的合同销售额606亿元,同比增长8.6%,占全部销售额约52.63%;2022年资料为销售金额531.9亿元,占比42.5%;2023年上半年,越秀地产在广州实现销售402.6亿元,占比达48.1%。

数据来源:企业公告、观点指数整理

截至2023年6月30日,越秀地产总土储2813万平方米中,广州占比亦达40%。

而且由于得到广州地铁入股成为第二大股东,目前广州市内一些最优质的TOD地块都由越秀地产收入囊中。最新又搭上广铁集团快车,后者与越秀集团在6月宣布共同搭建土地开发合作平台。

这些TOD项目是越秀地产在广州的销售主力,例如2023年上半年成交金额最高的项目正是越秀地产的赤沙TOD项目,成交金额达到109.4亿元,单项目便贡献了广州区域四分之一销售额。

除公开市场外,越秀地产也已加强介入城市更新市场。在广州旧改新模式下,越秀集团目前已被认定为市级做地主体之一。

华东区域方面,越秀地产共进入6个城市,截至2023年6月30日,总土储中华东地区占比18.8%。

其中上海、杭州两城是绝对主力,上半年单城销售贡献均超过60亿元;南京则属于中流,苏州、宁波、南通体量较小,23年上半年销售贡献全部在10亿元以下。

数据来源:企业公告、观点指数整理

回顾近两年越秀在华东的拿地情况,该公司将广州区域运用纯熟的“招拍挂+TOD+国企合作”的多样化模式,逐渐在华东区域落地。

例如2023年拿下的上海静安地块、普陀产业园地块、虹口嘉兴路历史地貌地块、杭州星桥TOD项目,分别采用了不同的拿地方式。

另外,越秀地产持续发挥国企身份,年内已与杭州地铁、上海久事置业、上海临港集团(越秀集团为签约主体)分别签署战略协议,寻求在产业勾地、TOD、城市更新等领域打开拿地渠道。

截至目前,越秀地产在华东区域共拥有28个项目,储备足够丰厚。

高处路

十年时间,越秀地产从一个年销售金额不到200亿的地方国企,成长为千亿规模的全国性品牌房企,特别是近几年进步神速。

这些建立在行业大环境波动、竞争对手被动消亡的基础之上。

例如广州大本营的对手,昔日华南5虎富力地产、碧桂园集团、恒大地产、合生创展、雅居乐集团,目前情况尚佳的仅剩合生创展,但考虑销售、土地规模、背景实力,均无法对越秀地产构成威胁。

未来广州市场,基本是由越秀地产与保利发展平分秋色。只是在高增长背后,全行业陷入的困境也会对越秀地产产生影响。

2023年特别是下半年以来,房地产市场仍然处于筑底阶段,底部还有多长难以预料。据统计,前11月全行业有超过60%的企业累计销售增幅呈现负增长。

房地产市场整体出现回调,在越秀地产头上是房地产行业经营充满挑战的环境和经济增长放缓的现实。

虽然该公司全年实现合约销售1420.3亿,完成年度销售目标且增幅仍有13.6%,但单月增幅在持续下滑。

11月单月,销售金额约为118.75亿元,同比增幅录得0.4%;12月单月销售金额91.21亿元,年内首次录得负增长,同比降幅在58.7%。

全年的高增长也受到影响,2023年前3个月越秀地产录得销售增幅217%,半年度时候为71%,到9月末增幅降至40.5%,最新增幅下滑到13.6%。

从去化率看,越秀地产全年供货货量2500亿-2600亿元,以目前合约销售1329.1计算,去化率最高53%左右,与2022年实际去化率51%左右有所提升,但较预测的60%要低。

该指引来自于2023年1月份流出的一份交流会纪要,越秀地产管理层本来判断2023年市场会优于2022年。

为了寻求增长,越秀地产近年来已增大其负债能力。

2022年末,越秀地产有息负债余额达到约883亿元,较2021年增加127.6亿元,剔除预收账款后的资产负债率、净负债率和现金短债比分别为68.8%、62.7%和2.23倍。而2021年末的净负债率是47.1%。

至2023年半年度,账面有息负债则录得998亿元,较2022年末进一步提升13%。求地心切的越秀地产不得不用股权融资方式在资本市场募集了83亿港元,用于在大湾区、华东地区及其他重要省会城市开展投资。

同期末,剔除预收款后的资产负债率、净借贷比率和现金短债比分别为66.8%、53.2%,有所改善。但主要是因为行业变化,令越秀地产管理层更多关注在寻求增长之际对债务杠杆实施主动管理。

实际上,越秀地产需要保持一定的拿地力度。资料显示,2023年半年度,拿地金额283亿元。另据统计,截至12月越秀地产在全国10余个城市获取约25个项目,特别是12月28-29日在广州、西安和合肥连夺4地,全年对应拿地金额超过400亿元。

另一个问题,进入2023年,尚有余力的房企正面临越来越高的拿地成本。

仅公开市场,越秀地产几次主要的拿地包括:2月,在北京以15%溢价率拿下石景山苹果园地块和昌平信息园地块;8月,在大本营广州以6.88%溢价率拿下天河世界大观地块。

数据来源:企业公告、观点指数整理

11月,以15%溢价率拿下位于成都成华区槐树店路26号地块;12月47.85亿元斩获普陀产业园地块,溢价率达到10%;12月末43.93亿元竞得广州世界大观二期地块,溢价率7.32%;22.7亿元摘得广州海珠区琶洲西区地块,溢价率58.74%;30.31亿元摇中西安高新区地块,溢价率15%;

按此粗略观察,越秀地产2023全年拿地平均溢价率也在10%左右。

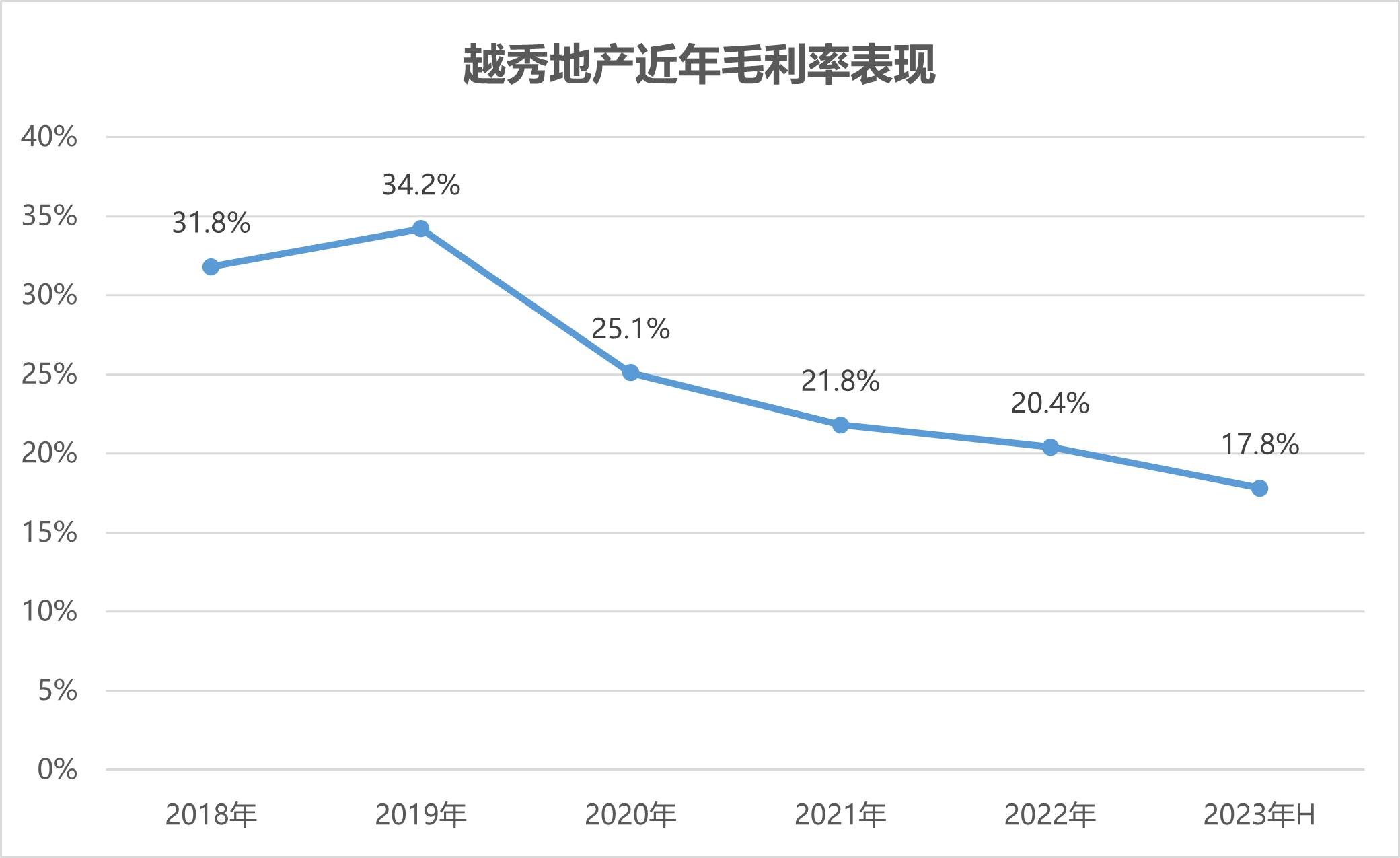

反映到利润端,据2023年半年报,越秀地产毛利润为57亿元,同比降低14.2%。毛利率为17.8%,首次下降至20%以下。

谷底一年 | 在谷底,走向上的路。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP