2月24日,港股物业股受挫,时时服务、永升生活服务跌超7.5%; 金科服务跌6.1%;星盛商业、雅生活服务跌超5%;第一服务控股、奥园健康、新城悦服务、和泓服务、建业新生活、保利物业均跌超4%;合景悠活、鑫苑服务、彩生活等13只物业股则跌超3%。

有港股投资者认为,物业股的暴跌很大程度上和物业的控股股东,在上市完成后,不再致力于发展本身业务,而仅仅只是把物业当作圈钱工具,热衷于为房企财务输血有关。远远超过营收的关联方应收款,让企业对此有口莫辩。而利用关联交易,操纵营收和利润,又是目前财务领域的主要做法。因此,当企业关联方的应收款快速增长时,公司的营收、毛利的真实性都会遭到怀疑。

比如,目前排队计划在港股上市的物业公司里,就有一家企业应收账款远超收入和利润的增幅。鉴于过去三年公司的营收和利润的增长,主要依靠大股东的关联企业所实现。

1

物业费之谜:数据前后打架

对融信服务而言,关联方――融信中国是公司不可替代的财主和利润贡献来源。

在过去三年多时间里,来自融信中国自主开发的项目,每平米物业收费要远超过第三方物业管理项目。

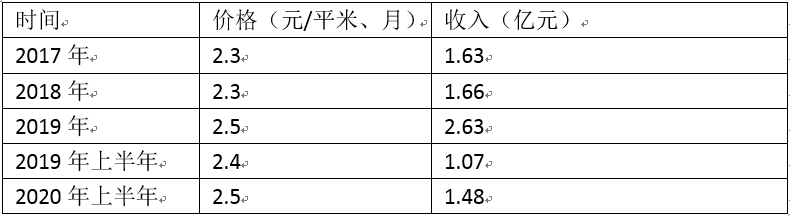

以住宅为例,第三方项目的每平米每月的平均物业管理费,从2017―2019年分别只有1.1元/平米、1.2元/平米、1.2元/平米。

同一时间,自融信中国开发项目的月平均管理费则分别高达2.3元/平米、2.3元/平米、2.5元/平米。

由于截止2020年年末,由第三方开发的住宅项目的管理费收入已经占到了总的管理费收入的24.4%,理论上融信中国管理的住宅平均物业管理收费,会被因为第三方的物管项目拉低。但招股书却显示,融信服务所管理的住宅项目月平均收费依然可以达到2.3元、2.3元、2.5元。这还并不是最神奇的地方。

按照融信服务公布的住宅物业平均收费价格乘以管理面积, 过往三年的物业费收入应该是:

但实际上,招股说明书显示的住宅物业的物管收入却是:

这样的收入差别,显然令人怀疑招股说明书所披露的物业平均收费水平是否真实。

因为,按照招股书,公司的酬金制物业管理面积只占所有管理面积的不足2%。不存在因为酬金制管理面积过多,导致物业管理收入,难以按照单价×面积,计算出大致物管费收入的问题。

不仅仅是住宅,非住宅项目的管理收入,也存在用统计的平均收费单价×管理面积,难以推出的问题。

和讯房产想了解融信服务准确的物业收费单价,但是公司回复称,当前处于静默期,关于融信服务上市的相关事项,以统一公告内容为准。

2

营收、利润的真实性待解

弄清楚物业的真实收费标准的意义,是可以搞清楚融信服务的真实利润情况。尽管,从2017年到2019年的三年间,融信服务的营收复合增长率达到40.1%,纯利的年复合增长率达到231.1%。

但是,为盈利快速增长提供贡献的第一大客户却没有变化。这个大客户就是公司的关联企业――融信中国集团。2017年,前者的贡献,仅仅只占融信服务总收入的20.5,到了2018年就升至32.6%,在2019年则达到30.2%。2020年前6月,占比更突破了33.5%。

由于,融信中国开发的物业,收费价格更高。这一客户对融信服务的盈利增速,有着不小的影响力。

但根据招股说明书,这家大金主,却同样也是欠款大户。从2017年到2020年6月的三年半时间,以融信中国为代表的公司关联方应收账款的欠款额由1829.5万元,暴增至1.65亿元,增幅达到799.96%。其他应收款,则由2256万元,暴增至4357万元。

而且回款周期也变得越来越长,2017年关联方的营收账款平均周转天数仅有86天,截止去年6月30日,已经延长至209天。而独立第三方的应收款平均周转天数仅仅只有37天。尤其是截止2020年6月30日,融信服务来自关联方的应收账款以及其他应收款总额,已经达到2.09亿元,占到公司总资产的46.86%。这不免让投资者担心,完成上市之后,公司的资金会更多被关联方占用。

除此外,由于此前已经被披露的上市公司操纵利润案例,往往会选择通过关联交易来实施。因此,迅速暴增的应收账款,就不能不让人担心融信服务营收和利润的真实性。尤其是公司对来自关联方的应收账款和第三方的应收账款都进行了减值准备,而通常物业公司是不会对来自关联方的应收账款进行减值准备的,不免让投资者更为担心融信服务过往三年营收、利润的真实性。

和讯房产试图税务机关实际征缴的企业所得税,证明公司营收和毛利的真实性。现金流量表里的企业所得税税收支出,往往在很大程度上反映收入和毛利的真实性。从2017―2020年上半年,融信服务名义上的企业所得税税额达到6150.8万元,但实际的税收支出仅为3192万元。截止2020年6月30日,所得税负债仅为354万元。名义税负和实际税收支出,存有巨大的缺口。显然,以实际税收支出,无法用税收证明收入的真实性。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP