(原标题:物业上市潮背后:科技赋能成杀手锏,有企业连续12年满意度超九成)

于物业而言,疫情之下的2020年,是水大鱼大、异军突起的一年。

这一年,在高估值的诱惑之下,17家物管公司成功上市,创下历史新高;这一年,出于对规模的追求,物管行业的多元化布局以及收并购案例远超以往;这一年,在提质增效与物联网新技术的双重驱动下,物管企业的科技投入进一步加大,TOP20物企已投资110家科技公司;这一年,增值业务成为各家积极探索的新增长点,中国物管企业增值服务气候渐成。

展望2021年,易居企业集团CEO丁祖昱认为,随着港交所计划提高上市门槛,更多中小物业公司或将放弃独立上市,物企并购高峰期即将到来。

上市潮下的股价分化

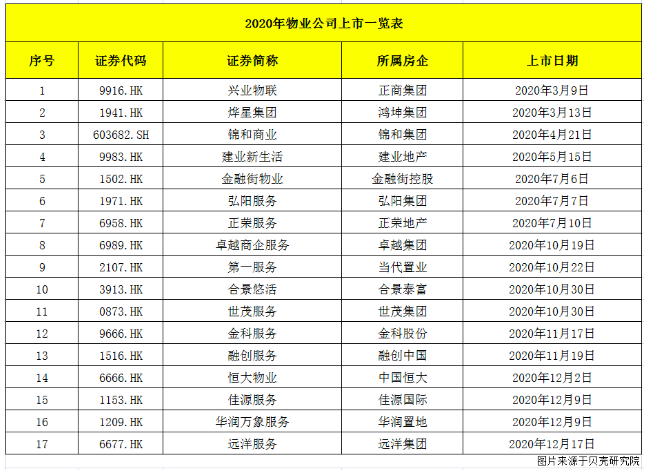

据蓝鲸房产统计,2020年,共有17家物业公司上市,其中A股1家,H股16家,较2019年12家新上市公司数量增加5家。从时间点上来看,上半年仅3家物业公司上市,下半年上市数量达到14家,其中四季度物业公司上市数量达11家。

下半年,物业股集中上市与“三道红线”的出台不无关系。8月底,监管层对房企提出三道红线的要求,引导企业降杠杆,从2021年1月1日起,该标准将在全行业实施。

此后,降低债务规模成为房企不得不面对的一大课题,企业开始改变自己的运营逻辑,通过狠抓回款、处理存量资产、加强合作、股权转让等一系列降负债的操作,来适应新的变化。中信证券在一份研报中指出,“三道红线”之下,部分开发企业把分拆新业务视为一种去杠杆的办法。

而物业因为估值较高,首先进入了房企的分拆视野。贝壳研究院高级分析师潘浩表示:“2019年之前,物管公司分拆上市主要是期待轻资产板块快速发展,但物业管理行业的高估值,成为引发2020年物业上市潮另一关键诱因。”

2019年,物管板块迎来爆发。Wind数据显示,新城悦服务、永升生活服务、雅生活服务、中海物业、碧桂园服务当年分别上涨222%、199%、161%、116%、112%。2020年前7月,优质上市物管企业股价延续强劲表现,其中永升生活服务、时代邻里、宝龙商业的股价均实现了翻倍涨幅。

然而,伴随着大量新股的上市,资本市场也愈发理性。数据显示,自8月份以来,物业板块股价呈现持续下探趋势,尤其是四季度庞大的新股发行规模,更是诱发了物业板块调整,老股股价下降、新股频频破发。

根据克而瑞统计数据显示,2020年9月-11月份,30家上市物业企业股价下跌,部分个股跌幅甚至超过三成;另一方面,10月份上市的3家物业新股,也接连遭遇破发状况。

虽然在股价回调下,估值有所回落,不过物业上市潮仍将继续。据中指院统计数据,目前有20余家物业企业在准备上市进程中。如荣盛发展分拆的荣万家已在12月21日通过聆讯,有望成为2021年第一家在港股上市的物业公司。

而在首次递表失效后,宋都服务、星盛商业也已经二度递表。此外,阳光城物业、龙光物业等正在筹划分拆上市事宜,富力地产拟将物业剥离出上市公司,计划通过天力物业在港交所上市。

另一方面,尽管行业正经历上市热潮,但龙头企业中,万科与龙湖仍然没有拆分物业上市。“龙湖的四大主航道是非常紧密结合在一起的。”在2020年中期的业绩沟通会上,龙湖集团CEO邵明晓解释了“不分拆物业”的原因,同时,也对物业行业的潜力表达了认可,“物业相对轻但是拥有大量的用户群,并且是增长可期的业务,我们相信未来会形成一些大头部。”

由此,关于万科与龙湖两家龙头企业,谁将先推动物业业务单独上市的答案,要留在2021年,或者更远的未来方能知晓。

科技赋能规模与边界延展

上市潮下,物业公司的外拓也按下加速键。

据兴业证券研报统计,截至10月30日,2020年物业管理板块上市公司,已公告的针对物业管理服务的收并购活动共有26起,涉及金额达19.36亿元。而据克而瑞统计数据显示,仅11月份,50家物业公司共计新增拓展304个项目,相比上月增加32个,同比增长11.76%。

值得关注的是,和以往主要聚焦于住宅物业不同,2020年物业公司管理的业态也逐渐丰富,延伸至多个业态及领域,诸如商业、写字楼、学校、园区、交通枢纽甚至是城市服务等。

如龙湖智慧服务便在2020年加大多业态探索,落地城陵矶、广阳岛、农博岛、北大荒等城市服务项目,并新进入税务局、文化宫、消防总队、4S店、河道等场景。

事实上,在物业公司进入管理面积更大、专业程度更高的多元化新场景的同时,也诞生出更多的科技需求,譬如,在服务城市更新等场景时,便需要物业公司运用科技的手段,扩大每个一线人员的服务半径。

除此之外,解决随着规模攀升的人力成本问题,既是物业企业突围的关键,也在倒逼物管企业不断提升对科技与互联网的运用。

一直以来,物业管理行业均是个典型的人力密集型行业,有研究数据显示,一线物业管理者的薪资成本(包括人力外包成本)通常占据着营业成本中的巨大比重,并衍生出一系列的隐患。

从短中期看,物管企业的管理规模极速扩张伴随着员工数量的同步扩张,员工日常管理的难度陡增;从中长期看,物业管理行业面临的终极挑战将是人口老龄化及城镇化背景之下的低端劳动力缺失。

根据克而瑞发布的2020年度中国地产数字力TOP20物企榜单来看,前20的头部物企正在积极成立或战略投资科技公司,为企业数字化管理赋能。

2020年10月31日万科物业发展股份有限公司正式更名为万物云;2019年5月,碧桂园服务正式变更为碧桂园智慧物业服务集团股份有限公司,且目前碧桂园已成立、投资共有20个科技公司,涉及范围从机器人研发、智慧建造、智慧社区、智慧营销等九个方面。

2018年8月,龙湖物业正式将品牌升级为龙湖智慧服务。同年4月,龙湖悦来城市管理有限公司(以下简称“龙悦公司”)正式成立,运用大数据、云计算、物联网等信息技术为城市精细化服务,并在城市物业基础服务、市政基础设施管理、园林养护、道路秩序管理、市容环卫管理、突发事件管理、城市特色功能服务等7大体系中,提供64种场景服务。

如在龙悦公司的系统中,每台路灯都有专属身份,BI大数据系统对报警统计、亮灯率、节能率、等实时收集数据、分析比对、为节能降耗作技术支撑。利用物联网技术、智能传感设备和专业设备管理平台,可完成井盖和管理人员的无线智能连通。

无疑,这些智慧措施在节省人力成本的同时,也提高了服务效率。兴业证券指出,智慧物管技术落地后,即使考虑人力成本的持续提升,在管项目增长带来的员工人数增长以及人均薪酬增长,但是通过科技赋能的方式提升人均在管面积,基础物管业务毛利率下降的压力将得到缓解。

破题增值服务

与此同时,科技的运用也让物业增值服务有了更多成长的土壤。

一般而言,物企营收一般有两大块,一是基础物业服务,一是增值服务。其中,基础物业服务占据物企营收的重头,但毛利率水平却相对有限, 2019年华金证券重点关注的物管上市企业基础物业管理服务毛利率算术平均为22.8%,其中多数头部物业的毛利率均低于20%。

通常而言,新盘项目的毛利率水平高于成熟项目,随着时间推移倘若成熟物管项目未能实现提价,那么项目基础物业管理服务的毛利率水平将面临向下压力,部分项目或产生亏损。

相对于物业费调整这一企业合理经营行为不得不面对的普遍性困局,基于社区这个“私域流量”的增值服务却有着不小的想象空间。社区是天然优质的“私域流量”,对于物管企业而言,在低获客成本之下,如果能够有效把握业主的痛点与需求并行之有效地组织起商业范式,那么社区增值服务对于单个物业管理项目盈利模型的改善是值得期待的。

如其与颇具话题的社区团购相比,便具有充分的竞争力。主要体现在用户流量(建立在优质基础物业服务之上)、社区团长(基层物业服务人员)、最后一公里(上门配送或自提点)等关键业务节点之上。

华金证券认为,优质的物业管理服务是开展社区增值服务的基础,是搭建物管企业与社区关系的桥梁。所谓“远亲不如近邻”,在信任的基础之上,物管企业才有可能凭借便捷性、差异性从社区外的商业系统抢得市场份额。

以龙湖为例,截至2020年底,龙湖智慧服务的业主满意度连续十二年超过90%,这与龙湖善待你一生的服务理念息息相关。如龙湖为了满足西南地区潮热地区业主晒被子的需求,推出了“晒被节”,如今已经坚持13年;每年在各种各样的节日时,龙湖会将小礼物如期挂在业主家门上;坚持了九年的善居计划,不仅焕新社区环境,也帮业主上门深度清理油烟机、厨房死角、客厅天花板等等......类似的例子不胜枚举。

正因为有了平时贴心的基础服务,其增值服务才能迎来爆发。据悉,在2020年上半年防疫最艰巨的60天内,龙湖龙眼优选通过15万笔订单的形式,多快好省的在特殊时期,将业主的需求送到家门口。目前,在业主增值服务方面,龙湖智慧服务通过自主经营、平台整合等形式,提供房屋租售、美居家政、旅游服务、优选好物等全生活服务链产品。

诚然,在2020年,物业行业的重塑与出圈,展现了行业更多的可能性,以及巨大的潜在发展空间。但可以看到,在目前行业集中度较低的情况下,物业行业还有很多的难题等待破解,只有能做好基础工作的物管企业才有可能成为龙头,也才有可能让物业成为一门赚钱的生意。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP